![]()

Sprawozdawczość o produktach, opakowaniach i o gospodarowaniu odpadami w systemie BDO – działy I – VI

BDO – informacje ogólne

System BDO powstał na podstawie przepisów ustawy o odpadach z dnia 14 grudnia 2012 r. (Dz. U. z 2019 r. poz. 701)[1] w celu gromadzenia i umożliwienia zarządzania informacjami z zakresu gospodarki odpadami. W systemie tym znajdują się informacje dotyczące powstałych odpadów

z wprowadzonych na terytorium kraju opakowań i produktów w opakowaniach, olejów smarów, opon, pojazdów, zużytego sprzętu elektrycznego i elektronicznego, baterii oraz akumulatorów. W bazie BDO znajdują się również informacje o osiągniętych poziomach odzysku i recyklingu odpadów, rodzajach i ilościach wytwarzanych odpadów, składowiskach odpadów oraz rodzajach instalacji do zagospodarowania odpadami.

Termin złożenia sprawozdań o produktach, opakowaniach i o gospodarowaniu odpadami

16 maja 2020 r. weszła w życie ustawa z dnia 14 maja 2020 r. o zmianie niektórych ustaw w zakresie działań osłonowych w związku z rozprzestrzenianiem się wirusa SARS-CoV-2 (Dz. U. poz. 875)[2]. Ustawa wprowadziła przesunięcie terminów na złożenie sprawozdań w wersji elektronicznej dotyczących gospodarki odpadami za rok 2019, a składanych w 2020 r. Termin składania rocznego sprawozdania o produktach, opakowaniach i o gospodarowaniu odpadami za rok 2019 został wydłużony do 11 września 2020 r.

System BDO – moduł sprawozdawczości

Sprawozdawczość stanowi jeden z modułów głównego menu w systemie BDO. Podmioty zobowiązane są do złożenia rocznego sprawozdania za 2019 r. w formie elektronicznej za pośrednictwem systemu BDO (zgodnie z art. 75[3], 76[4] ustawy z dnia 14 grudnia 2012 r., o odpadach).

Rodzaje sprawozdań składanych przez system BDO

Poniższy schemat prezentuje rodzaje rocznych sprawozdań, które podmioty zobowiązane są złożyć za pośrednictwem systemu BDO.

Kogo dotyczy sprawozdanie o produktach, opakowaniach i o gospodarowaniu odpadami?

Sprawozdanie o produktach, opakowaniach i gospodarowaniu odpadami sporządzają podmioty:

- Producent, importer i wewnątrzwspólnotowy nabywca opakowań z papieru lub tektury, tworzyw sztucznych, szkła, drewna itd., o którym mowa w ustawie z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi (Dz. U. z 2013 r. poz. 888)[5];

- Przedsiębiorstwa wprowadzające produkty w opakowaniach, eksportujący i dokonujący wewnątrzwspólnotowej dostawy produktów w opakowaniach takie jak: piekarnie, cukiernie, mleczarnie, wytwórnie napojów i wody mineralnej, producenci lub dystrybutorzy kosmetyków, huty szkła, zakłady meblowe i wiele innych, o których mowa w ustawie z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi (Dz. U. z 2013 r. poz. 888);

- Przedsiębiorcy prowadzący jednostkę handlu detalicznego lub hurtowego, w której oferowane są torby na zakupy z tworzywa sztucznego, objęte opłatą recyklingową, o których mowa w art. 40a ustawy z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi (Dz. U. z 2013 r. poz. 888)[6];

- Wprowadzający na terytorium kraju produkty, np. opony, oleje smarowe, akumulatory, itp., o których mowa w ustawie z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej (Dz. U. z 2001 r. nr 63 poz. 639)[7];

- Komisy samochodowe, dealerzy samochodowi, podmioty zajmujące się wewnątrzwspólnotowym nabyciem lub importem pojazdów, o których mowa w ustawie z dnia 20 stycznia 2005 r. o recyklingu pojazdów wycofanych z eksploatacji (Dz. U. z 2005 r. nr 25 poz. 202)[8];

- Sklepy, oferujące m.in. sprzęt komputerowy i urządzenia AGD oraz RTV lub autoryzowany przedstawiciel wytwórcy odpadów, producenci urządzeń elektronicznych z dziedziny medycyny, automatyki przemysłowej, energetyki;

- Przedsiębiorstwa prowadzące działalność, która obejmuje produkcję, import lub wewnątrzwspólnotowe nabycie baterii lub akumulatorów, o którym mowa w ustawie z dnia 24 kwietnia 2009 r. o bateriach i akumulatorach (Dz. U. z 2009 r. nr 79 poz. 666)[9];

- Organizacje odzysku, organizacje odzysku opakowań, organizacje odzysku sprzętu elektrycznego i elektronicznego, gdy wykonują obowiązek, o którym mowa w art. 74 ustawy o odpadach z dnia 14 grudnia 2012 r. (Dz. U. z 2019 r. poz. 701)[10].

Schemat złożenia sprawozdań w systemie BDO – Sprawozdanie o produktach, opakowaniach i o gospodarowaniu odpadami

Sprawozdanie należy składać w kontekście danego podmiotu. W związku z tym, należy wybrać podmiot, w ramach którego zostanie sporządzone sprawozdanie. W dalszej części należy wybrać moduł sprawozdawczości z bocznego menu.

Wyróżniamy następujące statusy sprawozdań:

- Sprawozdanie robocze, które zostało utworzone, ale jeszcze nie zostało wysłane;

- Sprawozdanie złożone, dla takiego sprawozdania możliwy jest podgląd oraz pobranie UPO (Urzędowego Poświadczenia Odbioru) wysłanego do adresata sprawozdania;

- Sprawozdanie zatwierdzone, zaakceptowane przed adresata – Urząd Marszałkowski;

- Sprawozdanie do korekty, które zostało odesłane do podmiotu w celu wprowadzenia korekty;

- Sprawozdanie skorygowane, stanowi pierwotną wersję sprawozdania, dla którego utworzono korektę i wysłano do adresata za pośrednictwem systemu BDO.

Po wejściu w odpowiedni rodzaj sprawozdania, nad listą sprawozdań, system udostępnia możliwość wyszukania sprawozdania za pomocą wybranych kryteriów, takich jak: numer sprawozdania, okres sprawozdawczy, status sprawozdania oraz adresat.

Chcąc złożyć nowe sprawozdanie, należy posłużyć się przyciskiem „Nowe sprawozdanie”. Konieczne jest określenie okresu sprawozdawczego, którego sprawozdanie dotyczy oraz adresata sprawozdania.

W dalszej części formularza głównego podmiot zobowiązany jest uzupełnić informacje dotyczące rodzaju podmiotu i danych podmiotu składającego sprawozdanie w zależności od rodzaju prowadzonej działalności. Podmiot ma obowiązek uzupełnienia sekcji „Rodzaj podmiotu”.

W dolnej części formularza podmiot zobowiązany jest uzupełnić informacje dotyczące podmiotu składającego sprawozdanie tj.:

- imię i nazwisko lub nazwa podmiotu składającego sprawozdanie;

- telefon służbowy;

- służbowy adres mailowy.

Po uzupełnieniu wszystkich powyższych informacji, sprawozdanie uzyskuje status roboczego oraz system nadaje numer sprawozdania. Za pośrednictwem przycisku „Edycja”, podmiot zobligowany jest uzupełnić pozostałe informacje. Wypełnione dane automatycznie przenoszone są do działu I (Dane identyfikujące podmiot sporządzający sprawozdanie i informacje o przekazywanych danych).

Dział II Sprawozdania o produktach, opakowaniach i o gospodarowaniu odpadami – Opakowania

Tabela 1. Działu II – Informacja o wytworzonych opakowaniach

W tabeli 1 podmiot zobowiązany jest uzupełnić informacje odnoszące się do rodzaju materiału, z jakiego zostało wykonane opakowanie.

Aby dokonać wpisu, podmiot potwierdza wykonanie opakowania z danego materiału oraz uzupełnia dodatkowe dane tj.:

- masę wytworzonych opakowań;

- informacje o przekroczonych maksymalnych sumach zawartości ołowiu, kadmu, rtęci i chromu sześciowartościowego w opakowaniu;

- informacje o toksyczności lub zagrożeniach ze strony materiałów opakowaniowych lub składników stosowanych do produkcji opakowań.

Informacje te uzupełnia się analogicznie w przypadku wszystkich wymienionych materiałów z wyłączeniem punktu 10, który stanowi informacje o liczbie wytworzonych lekkich toreb na zakupy z tworzywa sztucznego. W punkcie tym należy uzupełnić ilość toreb o grubości materiału poniżej 15 mikrometrów oraz toreb o grubości materiału poniżej 50 mikrometrów.

W dolnej części formularza znajduje się sumaryczne zestawienie mas.

Tabelę 2 oraz 3 Działu II, należy wypełnić analogicznie jak w przypadku tabeli 1.

Tabela 4. Działu II – Informacja o torbach na zakupy z tworzywa sztucznego.

Podmiot zobowiązany jest do podania danych na temat liczby nabytych oraz wydanych lekkich i pozostałych toreb na zakupy z tworzywa sztucznego, przeznaczonych do pakowania produktów oferowanych danej jednostce handlu detalicznego lub hurtowego. W przypadku prowadzenia jednostek handlu detalicznego lub hurtowego na terenie więcej niż jednego województwa, należy wypełnić tabelę odrębnie dla jednostek handlu detalicznego lub hurtowego w danym województwie, wysyłając sprawozdanie oddzielnie do właściwego Marszałka Województwa.

W tabeli 5.1 Działu II, należy podać informacje o masie opakowań, w których zostały wprowadzone do obrotu produkty, masie odpadów opakowaniowych poddanych odzyskowi i recyklingowi oraz osiągniętych poziomach odzysku i recyklingu odpadów opakowaniowych. Tabele tę zobowiązany jest wypełnić podmiot wprowadzający produkty w opakowaniach. Tabeli nie wypełniają podmioty wprowadzające produkty w opakowaniach wielomateriałowych oraz podmioty wprowadzające środki niebezpieczne w opakowaniach. Dodatkowo do wypełnienia tabeli zobowiązana jest również organizacja odzysku opakowań, która wypełnia zbiorczą tabelę obejmującą dane wszystkich podmiotów, które zleciły danej organizacji wykonanie obowiązku, o którym mowa w art. 17 ust. 1 Ustawy z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi (Dz.U. 2013 poz. 888)[11]. Jeśli przedsiębiorca posiada zaświadczenie lub oświadczenie o pomocy de minimis, powinien zaznaczyć taką informację w formularzu. Zaznaczenie wspomnianego pola, powoduje zablokowanie konieczności uzupełnienia niektórych pól w dalszej części formularza.

Tabela 5.1 składa się z czterech sekcji, a mianowicie:

- Masy opakowań wprowadzanych do obrotu;

- Masy odpadów poddanych odzyskowi oraz recyklingowi;

- Wymaganego poziomu odzysku oraz recyklingu;

- Osiągniętego poziomu odzysku i recyklingu.

Każda z sekcji dzieli się na podsekcje A (Masa odpadów poddanych odzyskowi) oraz B (Masa odpadów poddanych recyklingowi).

Tabela 6.1 Działu II – Informacja o odpadach opakowaniowych poddanych odzyskowi w kraju.

Tabela ta zawiera dziewięć sekcji, które należy uzupełnić analogicznie w ramach poszczególnych materiałów. Dla każdego materiału należy podać informacje o odpadach poddanych odzyskowi, w tym termicznemu przekształceniu z odzyskiem energii w wyniku:

- Recyklingu materiału w tonach;

- Innych metod recyklingu w tonach;

- Termicznego przekształcenia odpadów we współspalarniach;

- Termicznego przekształcenia odpadów w spalarniach;

- Innego procesu odzysku w tonach.

Tabela 7 Działu II – Informacje o wysokości należnej opłaty produktowej. Tabelę wypełnia podmiot wprowadzający produkty w opakowaniach, organizacja odzysku opakowań lub w przypadku zawarcia porozumienia, o którym mowa w art. 25 ustawy z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi (Dz. U. z 2013 r. poz. 888)[12], organizacja samorządu gospodarczego. W przypadku organizacji odzysku opakowań, sporządzana jest zbiorcza tabela, obejmująca dane wszystkich podmiotów, które zleciły tej organizacji wykonanie obowiązku o którym mowa w art. 17 ust. 1 w/w ustawy[13]. Chcąc dokonać wpisu, należy posłużyć się przyciskiem „dodaj”.

W pierwszej sekcji podmiot zobowiązany jest do podania wysokości należnej opłaty produktowej w ramach odzysku lub recyklingu. Natomiast, w dalszej części formularza, podmiot powinien uzupełnić rodzaje opakowań, z których powstał odpad.

Jeśli przedsiębiorca posiada zaświadczenie lub oświadczenie o pomocy de minimis, powinien zaznaczyć taką informację w formularzu. Zaznaczenie wspomnianego pola powoduje zablokowanie konieczności uzupełnienia niektórych pól w dalszej części formularza.

W tabeli 8.1 Działu II, należy uzupełnić informacje odnoszące się do publicznych kampanii edukacyjnych wprowadzający produkty w opakowaniach. Jeśli przedsiębiorca posiada zaświadczenie lub oświadczenie o pomocy de minimis, powinien zaznaczyć taką informację w formularzu, wówczas zobowiązany będzie uzupełnić wyłącznie informacje o minimalnej wysokości środków, które należy przeznaczyć na publiczne kampanie edukacyjne.

Tabela 9 Działu II, odnosi się do wykazu przedsiębiorców, od których organizacja odzysku opakowań przejęła obowiązek w zakresie zagospodarowania odpadów opakowaniowych. Tabele tę powinny uzupełnić organizacje odzysku opakowań.

Tabela 10 Działu II stanowi wykaz posiadaczy odpadów, którym organizacja odzysku opakowań zleciała wykonanie czynności w zakresie gospodarowania odpadami opakowaniowymi. Dodanie podmiotu następuje za pomocą przycisku „dodaj posiadacza odpadów”.

W formularzu tym należy uzupełnić:

- imię i nazwisko lub nazwę podmiotu;

- numer rejestrowy;

- NIP;

- adres zamieszkania lub siedziby;

- okres, na który zawarto umowę z posiadaczem odpadów (od-do).

Po zapisaniu powyższych danych w zestawieniu ogólnym, pojawia się informacja o wymaganym uzupełnieniu.

Zatem, podmiot powinien uzupełnić informacje o rodzajach odpadów opakowaniowych.

System wyświetli formularz dodania kodu i rodzaju odpadu oraz rodzaju czynności zleconych posiadaczowi odpadów (należy zaznaczyć obligatoryjnie). Podmiot może dodać kilka pozycji.

Dział III Sprawozdania o produktach, opakowaniach i o gospodarowaniu odpadami – Produkty, o których mowa w ustawie z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej

Tabele działu III sporządzają podmioty wprowadzające do obrotu produkty, które są określone w załączniku nr 4a do ustawy o obowiązku przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej (Dz. U. z 2001 r. nr 63 poz. 639)[14]. W przypadku organizacji odzysku lub organizacji odzysku opakowań, sporządzane są zbiorcze zestawienia danych, obejmujące wszystkie podmioty, które zleciły organizację oraz wykonanie obowiązków, o których mowa w art. 3 ustawy z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej (Dz. U. z 2001 r. nr 63 poz. 639)[15].

Tabela 1 Działu III zobowiązuje podmiot do uzupełnienia informacji dotyczących rodzaju produktu, z którego powstał odpad. Należy podać wyłącznie te rodzaje produktów, które zostały przez przedsiębiorcę wprowadzone na rynek w kolejności ustalonej w załączniku 4a ustawy z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej (Dz. U. z 2001 r. nr 63 poz. 639). Przy każdym rodzaju produktu należy uzupełnić te same dane:

- Masa wprowadzonych na terytorium kraju produktów ogółem w tonach w danym roku kalendarzowym oraz w roku poprzedzającym dany rok kalendarzowy;

- Masa wprowadzonych na terytorium kraju produktów podlegających obowiązkowi odzysku w tonach w danym roku kalendarzowym oraz w roku poprzedzającym dany rok kalendarzowy;

- Masa wprowadzonych na terytorium kraju produktów podlegających obowiązkowi recyklingu w tonach w danym roku kalendarzowym oraz w roku poprzedzającym dany rok kalendarzowy;

- Masa odpadów poddanych odzyskowi i recyklingowi w tonach;

- Wymagany poziom odzysku i recyklingu;

Tabela 2 Działu III – Informacje o wysokości opłaty produktowej

Formularz należy wypełnić analogicznie jak w przypadku tabeli nr 1. Przy każdym rodzaju produktu należy uzupełnić te same dane:

- Wysokość należnej opłaty produktowej dla odzysku;

- Wysokość należnej opłaty produktowej dla recyklingu.

W dolnej części formularza danego produktu, system automatycznie sumuje wysokość należnej opłaty produktowej ogółem.

Tabela 3 Działu III – Wykaz przedsiębiorców, od których organizacja odzysku przejęła obowiązek w zakresie zagospodarowania odpadów poużytkowych. Wykaz ten należy sporządzić oddzielnie dla każdego przedsiębiorcy.

Dział IV Sprawozdania o produktach, opakowaniach i o gospodarowaniu odpadami – Informacja o pojazdach wycofanych z eksploatacji

W dziale tym należy uzupełnić informacje odnoszące się m.in. do:

- opłaty stałej za brak sieci;

- stawki opłaty za brak sieci;

- wysokości należnej opłaty.

Dział V Sprawozdania o produktach, opakowaniach i o gospodarowaniu odpadami – Sprzęt elektryczny i elektroniczny oraz zużyty sprzęt elektryczny i elektroniczny

Tabela 1. Dział V Informacja o masie sprzętu wprowadzonego do obrotu. Tabela ta składa się z dwóch sekcji – tabele A i B. W każdej sekcji należy wybrać odpowiedni numer i nazwę grupy sprzętu wprowadzonego do obrotu.

Tabela A – Dane dotyczące wprowadzonego do obrotu sprzętu przeznaczonego dla gospodarstw domowych

Tabela B – Dane dotyczące wprowadzanego do obrotu sprzętu innego niż przeznaczony dla gospodarstw domowych

Tabela 2. Dział V Informacja o masie zagospodarowanego zużytego sprzętu elektrycznego i elektronicznego.

W formularzu należy uzupełnić m.in. numer i nazwę grupy sprzętu, masę zebranego zużytego sprzętu przeznaczonego dla gospodarstw domowych, masę zużytego sprzętu poddanego demontażowi oraz masę odpadów powstałych ze zużytego sprzętu.

Tabela 3. Dział V Informacja o masie odpadów powstałych ze zużytego sprzętu elektrycznego i elektronicznego wywiezionych z terytorium kraju.

Tabelę tę wypełnia podmiot wprowadzający sprzęt w rozumieniu art. 4 pkt. 20 ustawy z dnia 11 września 2015 r. o zużytym sprzęcie elektrycznym i elektronicznym (Dz. U. z 2015 r. poz. 1688)[16], albo organizacja odzysku sprzętu elektrycznego i elektronicznego, w przypadku, gdy za jej pośrednictwem są realizowane obowiązki wprowadzającego sprzęt lub autoryzowanego przedstawiciela, o którym mowa w art. 26 ustawy z dnia 11 września 2015 r. o zużytym sprzęcie elektrycznym i elektronicznym (Dz. U. z 2015 r. poz. 1688)[17]. Jeżeli sprawozdanie sporządza organizacja odzysku sprzętu elektrycznego i elektronicznego, informacje te składa oddzielnie za każdego wprowadzającego sprzęt lub autoryzowanego przedstawiciela, dla którego wykonuje obowiązki, o których mowa w art. 74 ust. 6 ustawy z dnia 14 grudnia 2012 r. o odpadach (Dz. U. z 2019 r. poz. 701)[18]. W przypadku autoryzowanego przedstawiciela do sprawozdania dołącza się wykaz wprowadzających sprzęt, o których mowa w art. 25 ust. 3 ustawy z dnia 11 września 2015 r. o zużytym sprzęcie elektrycznym i elektronicznym (Dz. U. z 2015 r. poz. 1688)[19]. Tabela ta składa się z dwóch sekcji:

Tabela A – Masa odpadów powstałych ze zużytego sprzętu przetworzona w innych państwach członkowskich UE

Tabela B – Masa odpadów powstałych ze zużytego sprzętu przetworzona poza UE

W każdej z sekcji należy odpowiednio podać numer i nazwę grupy sprzętu:

- Poddanego recyklingowi w tonach;

- Poddanego innym niż recyklingowi procesom odzysku w tonach;

- Poddanego unieszkodliwianiu w tonach.

Tabela 4. Dział V Informacja o osiągniętym minimalnym rocznym poziomie zbierania zużytego sprzętu elektrycznego i elektronicznego. Tabela ta składa się z dwóch sekcji:

Tabela A – Dane o osiągniętym minimalnym rocznym poziomie zbierania zużytego sprzętu, w której należy uzupełnić:

- Numer i nazwę grupy sprzętu, z którego powstał zużyty sprzęt;

- Osiągnięty poziom zbierania zużytego sprzętu.

Tabela B – Dane o osiągniętym minimalnym poziomie odzysku oraz poziomie przygotowania do ponownego użycia i recyklingu zużytego sprzętu, w której należy uzupełnić:

- Numer i nazwę grupy sprzętu, z którego powstał zużyty sprzęt;

- Osiągnięty poziom odzysku;

- Osiągnięty poziom przygotowania do ponownego użycia i recyklingu.

Tabela 5. Działu V Informacja o wysokości należnej opłacie produktowej. Tabela ta składa się z dwóch sekcji:

Tabela A – Wysokość należnej opłaty produktowej za nieosiągnięcie wymaganego minimalnego rocznego poziomu zbierania. System w dolnej części formularza przedstawia informację dotyczącą wysokości należnej opłaty produktowej.

Tabela B – Wysokość należnej opłaty produktowej za nieosiągnięcie wymaganego minimalnego rocznego poziomu przygotowania do ponownego użycia i recyklingu

System w dolnej części formularza udostępnia podsumowanie stanowiące łączną należną opłatę produktową z tytułu nieosiągnięcia wymaganego minimalnego poziomu odzysku oraz łączną należną opłatę produktową z tytułu nieosiągnięcia wymaganego minimalnego poziomu przygotowania do ponownego użycia i recyklingu.

Tabela 6. Działu V Wykaz zakładów przetwarzania, z którymi wprowadzający sprzęt lub autoryzowany przedstawiciel ma umowę. Za pośrednictwem przycisku „Dodaj prowadzącego zakład przetwarzania” należy wprowadzić wymagane informacje.

Formularz obejmuje uzupełnienie informacji takich jak:

- imię i nazwisko lub nazwa producenta;

- numer rejestrowy;

- numer MPD;

- zdolność przetwórcza zakładu przetwarzania;

- data zawarcia umowy (od-do).

Po uzupełnieniu powyższych informacji, system wyświetla wykaz zakładów przetwarzania, w którym należy uzupełnić informacje.

System obliguje do uzupełnienia informacji na temat zakładu przetwarzania.

Po uzupełnieniu informacji, system informuje o uzupełnieniu wszystkich wymaganych pozycji w tej tabeli.

Tabela 7. Działu V Informacje o przeprowadzonych publicznych kampaniach edukacyjnych. Jeśli podmiot korzysta ze zwolnienia, o którym mowa w art. 15 ust. 7 ustawy z dnia 11 września 2015 r. o zużytym sprzęcie elektrycznym i elektronicznym (Dz. U. z 2015 r. poz. 1688)[20], nie ma obowiązku uzupełnienia części informacji.

Tabelę 8. Działu V sporządza organizacja odzysku sprzętu elektrycznego i elektronicznego, o której mowa w rozdziale 8 ustawy z dnia 11 września 2015 r. o zużytym sprzęcie elektrycznym i elektronicznym (Dz. U. z 2015 r. poz. 1688). W tabeli 8.1 podmiot zobowiązany jest dodać przedsiębiorcę, wprowadzającego sprzęt elektryczny i elektroniczny, z którym zawarł umowę.

Tabela 8.2 stanowi informacje organizacji odzysku o masie zużytego sprzętu zebranego, poddanego przetwarzaniu, odzyskowi, w tym recyklingowi oraz unieszkodliwianiu. Tabela 8.3 zobowiązuje podmiot do uzupełnienia informacji organizacji odzysku o osiągniętym minimalnym rocznym poziomie zbieranie zużytego sprzętu, poziomie odzysku oraz poziomie przygotowania do ponownego użycia i recyklingu zużytego sprzętu. Podmiot powinien również wypełnić tabele 8.4 oraz 8.5, które odpowiednio zawierają informacje organizacji odzysku o przeprowadzonych publicznych kampaniach edukacyjnych oraz wykaz podmiotów wprowadzających sprzęt elektryczny i elektroniczny.

Dział VI Sprawozdania o produktach, opakowaniach i o gospodarowaniu odpadami – Baterie i akumulatory

Tabela 1. Działu VI Informacja o wprowadzonych do obrotu bateriach i akumulatorach, w której należy zaznaczyć rodzaj wprowadzanych do obrotu materiałów (baterii przenośnych i akumulatorów przenośnych, baterii samochodowych i akumulatorów samochodowych, baterii przemysłowych oraz akumulatorów przemysłowych).

Tabela 2. Działu VI Informacja o przeprowadzonych publicznych kampaniach edukacyjnych, w których podmiot powinien uzupełnić informacje o minimalnej wysokości środków, które należy przeznaczyć na publiczne kampanie edukacyjne, wysokości środków przeznaczonych na publiczne kampanie edukacyjne we własnym zakresie, wysokości środków przeznaczonych na publiczne kampanie edukacyjne, przekazanych na odrębny rachunek bankowy marszałka województwa oraz sposób wykorzystania środków przeznaczonych na publiczne kampanie edukacyjne.

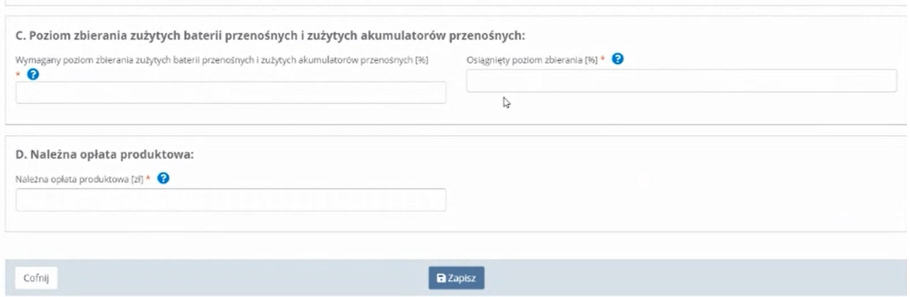

Tabela 3. Działu VI Informacja o osiągniętych poziomach zbierania zużytych baterii przenośnych lub zużytych akumulatorów przenośnych oraz o wysokości należnej opłaty produktowej. W tabeli tej należy uzupełnić:

- masę wprowadzonych baterii przenośnych i akumulatorów przenośnych;

- masę zebranych zużytych baterii przenośnych i akumulatorów przenośnych tj. rodzaj zebranych zużytych baterii przenośnych i zużytych akumulatorów przenośnych;

- wymagany oraz osiągnięty poziom zbierania zużytych baterii przenośnych i zużytych akumulatorów przenośnych;

- należną opłatę produktową.

Tabela 4. Działu VI Wykaz punktów zbierania oraz miejsc odbioru zużytych baterii przenośnych lub zużytych akumulatorów przenośnych. W tabeli tej należy wprowadzić dane kolejnego zbierającego m.in.:

- imię i nazwisko lub nazwę zbierającego;

- numer rejestrowy;

- NIP;

- adres zamieszkania lub siedziby prowadzącego zakład;

- numer miejsca prowadzenia działalności;

- termin obowiązywania umowy (od-do). Jeśli umowa została sporządzona na czas nieokreślony, należy zaznaczyć taką informację.

Wprowadzone dane zapisują się w zestawieniu ogólnym. Wymagane jest natomiast, uzupełnienie informacji na temat punktu zbierania oraz na temat miejsc odbioru.

Tabela 5. Działu VI Wykaz zakładów przetwarzania zużytych baterii lub zużytych akumulatorów,

w której podmiot zobowiązany jest uzupełnić m.in.:

- imię i nazwisko lub nazwę prowadzącego zakład przetwarzania;

- numer rejestrowy;

- adres zakładu przetwarzania;

- termin obowiązywania umowy (od-do);

- masy przetworzonych zużytych baterii i zużytych akumulatorów.

Poniżej omówionych tabel, znajduje się miejsce na dołączenie dokumentu. Może to być pełnomocnictwo lub inny dokument, który stanowi np. korekta lub uzupełnienie danych wysyłane do Urzędu Marszałkowskiego. Szczegółowe informacje dotyczące pełnomocnictwa znajdują się na stronie internetowej: https://przemyslisrodowisko.pl/pelnomocnictwo-w-ramach-obslugi-systemu-bdo/. Po uzupełnieniu wszystkich powyższych informacji, należy złożyć sprawozdanie, które kierowane jest do wybranego przez podmiot Urzędu Marszałkowskiego. Jednocześnie sprawozdanie zmienia swój status na złożone.

Sprawozdanie o produktach, opakowaniach i gospodarowaniu odpadami – podsumowanie

- Sprawozdanie o produktach, opakowaniach i o gospodarowaniu odpadami składa się w kontekście siedziby podmiotu;

- Roczne sprawozdanie o produktach, opakowaniach i o gospodarowaniu odpadami należy złożyć marszałkowi województwa właściwemu ze względu na siedzibę lub miejsce zamieszkania przedsiębiorcy;

- W przypadku braku siedziby lub zamieszkania na terytorium Rzeczypospolitej Polskiej właściwy miejscowo do złożenia sprawozdania jest Marszałek Województwa Mazowieckiego.

[1] Ustawa z dnia 14 grudnia 2012 r., o odpadach (Dz. U. z 2019 r. poz. 701)

http://g.ekspert.infor.pl/p/_dane/akty_pdf/DZU/2013/5/21.pdf#zoom=90

[2] Ustawa z dnia 14 maja 2020 r. o zmianie niektórych ustaw w zakresie działań osłonowych w związku z rozprzestrzenianiem się wirusa SARS-CoV-2 (Dz. U. z 2020 r. poz. 875)

http://prawo.sejm.gov.pl/isap.nsf/download.xsp/WDU20200000875/O/D20200875.pdf

[3] art. 75 ustawy z dnia 14 grudnia 2012 r., o odpadach (Dz. U. z 2019 r. poz. 701) brzmi:

1. Roczne sprawozdanie o wytwarzanych odpadach i o gospodarowaniu odpadami sporządza: 1) wytwórca obowiązany do prowadzenia ewidencji odpadów; 2) prowadzący działalność polegającą na gospodarowaniu odpadami, z wyłączeniem prowadzącego odbieranie odpadów komunalnych, w zakresie: a) zbierania odpadów, b) przetwarzania odpadów – obowiązany do prowadzenia ewidencji odpadów; 3) podmiot prowadzący działalność polegającą na wydobywaniu odpadów ze składowiska odpadów lub ze zwałowiska odpadów, na podstawie zgody na wydobywanie odpadów lub decyzji zatwierdzającej instrukcję prowadzenia składowiska odpadów w fazie poeksploatacyjnej. 2. Roczne sprawozdanie, o którym mowa w ust. 1, zawiera: 1) dane identyfikujące podmiot, o którym mowa w ust. 1: a) numer rejestrowy, b) imię i nazwisko lub nazwę podmiotu oraz adres zamieszkania lub siedziby, c) numer identyfikacji podatkowej (NiP), o ile został nadany, d) numer REGON, o ile został nadany; 2) w przypadku podmiotu, o którym mowa w ust. 1 – informacje o: a) masie i rodzajach odpadów, b) sposobie gospodarowania odpadami, o ile podmiot gospodaruje odpadami, c) instalacjach i urządzeniach służących do przetwarzania tych odpadów, o ile podmiot przetwarza odpady, d) informacje, o których mowa w art. 99 ust. 1 – w przypadku posiadacza odpadów pochodzących z procesów wytwarzania dwutlenku tytanu oraz z przetwarzania tych odpadów; 3) w przypadku wytwórcy komunalnych osadów ściekowych stosowanych w celach, o których mowa w art. 96 ust. 1 – informacje o: a) masie komunalnych osadów ściekowych wytworzonych oraz dostarczonych do stosowania, b) składzie i właściwościach komunalnych osadów ściekowych, c) rodzaju przeprowadzonej obróbki, d) władającym powierzchnią ziemi, na której są stosowane komunalne osady ściekowe, z podaniem imienia i nazwiska lub nazwy podmiotu oraz adresu jego zamieszkania lub siedziby, e) miejscu stosowania komunalnych osadów ściekowych, f) celu stosowania komunalnych osadów ściekowych; 4) w przypadku przedsiębiorcy prowadzącego stację demontażu pojazdów, o której mowa w ustawie z dnia 20 stycznia 2005 r. o recyklingu pojazdów wycofanych z eksploatacji – informacje o: a) liczbie, markach, masie i roku produkcji pojazdów oraz masie pojazdów wycofanych z eksploatacji, przyjętych do stacji demontażu, b) masie odpadów poddanych odzyskowi, w tym recyklingowi, oraz przekazanych do odzysku, w tym recyklingu, a także masie przeznaczonych do ponownego użycia przedmiotów wyposażenia i części wymontowanych z pojazdów wycofanych z eksploatacji, c) masie odpadów poddanych unieszkodliwianiu lub przekazanych do unieszkodliwiania, d) przedsiębiorcach, którym przekazano odpady do odzysku, w tym recyklingu, z podaniem firmy, siedziby i adresu, e) przedsiębiorcach, którym przekazano odpady do unieszkodliwiania, z podaniem firmy przedsiębiorcy, oznaczenia jego siedziby i adresu, f) osiągniętym w danej stacji demontażu poziomie odzysku i recyklingu; 5) w przypadku przedsiębiorcy prowadzącego strzępiarkę, o której mowa w ustawie z dnia 20 stycznia 2005 r. o recyklingu pojazdów wycofanych z eksploatacji – informacje o: a) wynikach próby strzępienia, b) wykazie masy odpadów przeznaczonych do recyklingu, odzysku energii oraz unieszkodliwiania, pochodzących ze strzępienia pojazdów wycofanych z eksploatacji; 6) w przypadku zbierającego zużyty sprzęt elektryczny i elektroniczny, o którym mowa w ustawie z dnia 29 lipca 2005 r. o zużytym sprzęcie elektrycznym i elektronicznym – informacje o: a) masie zużytego sprzętu elektrycznego i elektronicznego, zebranego i przekazanego do prowadzącego zakład przetwarzania, b) adresach punktów zbierania zużytego sprzętu elektrycznego i elektronicznego; 7) w przypadku prowadzącego zakład przetwarzania, o którym mowa w ustawie z dnia 29 lipca 2005 r. o zużytym sprzęcie elektrycznym i elektronicznym – informacje o: a) masie zużytego sprzętu elektrycznego i elektronicznego przyjętego przez prowadzącego zakład przetwarzania zużytego sprzętu, wraz z podaniem numeru i nazwy grupy oraz numeru i nazwy rodzaju sprzętu, z którego powstał ten zużyty sprzęt określonych w załączniku nr 1 do tej ustawy, b) rodzaju i masie odpadów powstałych z przetworzenia zużytego sprzętu elektrycznego i elektronicznego, przekazanych prowadzącemu działalność w zakresie recyklingu, innych niż recykling procesów odzysku lub unieszkodliwiania oraz masie sprzętu i części składowych sprzętu, przekazanych do ponownego użycia, c) adresie zakładu przetwarzania zużytego sprzętu elektrycznego i elektronicznego; 8) w przypadku prowadzącego działalność w zakresie recyklingu oraz prowadzącego działalność w zakresie innych niż recykling procesów odzysku, o których mowa w ustawie z dnia 29 lipca 2005 r. o zużytym sprzęcie elektrycznym i elektronicznym – informacje o masie odpadów pochodzących ze zużytego sprzętu elektrycznego i elektronicznego przyjętych oraz poddanych odpowiednio recyklingowi lub innym niż recykling procesom odzysku; 9) w przypadku prowadzącego działalność w zakresie zbierania zużytych baterii lub zużytych akumulatorów – informacje o masie zebranych zużytych baterii przenośnych i zużytych akumulatorów przenośnych, ogółem i z podziałem na poszczególnych wprowadzających baterie lub akumulatory, z którymi ten zbierający ma zawartą umowę, o której mowa w art. 32 ust. 1 ustawy z dnia 24 kwietnia 2009 r. o bateriach i akumulatorach; 10) w przypadku prowadzącego zakład przetwarzania zużytych baterii lub zużytych akumulatorów – informacje o: a) rodzaju i masie przyjętych do przetwarzania zużytych baterii i zużytych akumulatorów, b) rodzaju i masie przetworzonych zużytych baterii i zużytych akumulatorów, c) osiągniętych poziomach recyklingu.

[4] art. 76 ustawy z dnia 14 grudnia 2012 r., o odpadach (Dz. U. z 2019 r. poz. 701) brzmi:

1. Podmioty obowiązane do sporządzania sprawozdań, o których mowa w art. 73 i art. 75, składają je w terminie do dnia 15 marca za poprzedni rok kalendarzowy marszałkowi województwa właściwemu ze względu na: 1) siedzibę lub miejsce zamieszkania przedsiębiorcy – w przypadku sprawozdania o produktach, opakowaniach i o gospodarowaniu odpadami z nich powstającymi; w przypadku braku siedziby lub miejsca zamieszkania na terytorium Rzeczypospolitej Polskiej właściwy miejscowo jest Marszałek Województwa Mazowieckiego; 2) miejsce wytwarzania, zbierania lub przetwarzania odpadów – w przypadku sprawozdania o wytwarzanych odpadach i gospodarowaniu odpadami. 2. Sprawozdania wprowadza się do Bazy danych o produktach i opakowaniach oraz o gospodarce odpadami przez wypełnienie elektronicznego formularza zamieszczonego na stronie internetowej określonej w przepisach wydanych na podstawie art. 84 za pośrednictwem indywidualnego konta, o którym mowa w art. 55 ust. 1. 3. W przypadku trwałego zaprzestania wykonywania działalności przedsiębiorca sporządza i składa sprawozdania, o których mowa w art. 73 i art. 75, w terminie 7 dni od dnia zaprzestania wykonywania tej działalności. 4. Minister właściwy do spraw środowiska określi, w drodze rozporządzenia, wzory formularzy sprawozdań, o których mowa w art. 73 i art. 75, mając na uwadze potrzebę zróżnicowania treści sprawozdań w zależności od rodzaju działalności prowadzonej przez podmiot, ułatwienia przekazywania danych do marszałka województwa oraz konieczność sprawnego i terminowego wprowadzania informacji do Bazy danych o produktach i opakowaniach oraz o gospodarce odpadami. 5. Do terminu złożenia sprawozdań, o którym mowa w art. 76 ust. 1, stosuje się art. 57 § 4 i 5 ustawy z dnia 14 czerwca 1960 r. – Kodeks postępowania administracyjnego.

[5] Ustawa z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi (Dz. U. z 2013 r. poz. 888)

http://prawo.sejm.gov.pl/isap.nsf/download.xsp/WDU20130000888/O/D20130888.pdf

[6] art. 40a (obowiązek pobrania opłaty recyklingowej) ustawy z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi (Dz. U. z 2013 r. poz. 888) brzmi:

1. Przedsiębiorca prowadzący jednostkę handlu detalicznego lub hurtowego, w której są oferowane torby na zakupy z tworzywa sztucznego przeznaczone do pakowania produktów oferowanych w tej jednostce, jest obowiązany pobrać opłatę recyklingową od nabywającego torbę na zakupy z tworzywa sztucznego. 2. Opłaty recyklingowej nie pobiera się od nabywającego bardzo lekką torbę na zakupy z tworzywa sztucznego.

http://prawo.sejm.gov.pl/isap.nsf/download.xsp/WDU20130000888/O/D20130888.pdf

[7] Ustawa z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej (Dz. U. z 2001 r. nr 63 poz. 639)

http://prawo.sejm.gov.pl/isap.nsf/download.xsp/WDU20010630639/O/D20010639.pdf

[8] Ustawa z dnia 20 stycznia 2005 r. o recyklingu pojazdów wycofanych z eksploatacji (Dz. U. z 2005 r. nr 25 poz. 202)

http://prawo.sejm.gov.pl/isap.nsf/download.xsp/WDU20050250202/O/D20050202.pdf

[9] Ustawa z dnia 24 kwietnia 2009 r. o bateriach i akumulatorach (Dz. U. z 2009 r. nr 79 poz. 666)

http://prawo.sejm.gov.pl/isap.nsf/download.xsp/WDU20090790666/O/D20090666.pdf

[10] art. 74 ustawy z dnia 14 grudnia 2012 r., o odpadach (Dz. U. z 2019 r. poz. 701) brzmi:

w przypadku gdy: 1) obowiązek określony w art. 3 ust. 1 ustawy z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej, 2) obowiązki wprowadzającego sprzęt określone w ustawie z dnia 11 września 2015 r. o zużytym sprzęcie elektrycznym i elektronicznym, 3) obowiązek określony w art. 17 ust. 1 ustawy z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi – wykonuje odpowiednio organizacja odzysku albo organizacja odzysku sprzętu elektrycznego i elektronicznego albo organizacja odzysku opakowań, roczne sprawozdanie, o którym mowa w art. 73 ust. 1, w zakresie realizacji tych obowiązków sporządza ta organizacja.

https://isip.sejm.gov.pl/isap.nsf/download.xsp/WDU20200000797/U/D20200797Lj.pdf

[11] art. 17 ust. 1 ustawy z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi (Dz. U. z 2013 r. poz. 888) brzmi:

„Wprowadzający produkty w opakowaniach jest obowiązany zapewniać odzysk, w tym recykling odpadów opakowaniowych takiego samego rodzaju jak odpady opakowaniowe powstałe z tego samego rodzaju opakowań jak opakowania, w których wprowadził produkty, z uwzględnieniem art. 18.”

[12] art. 25 ustawy z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi (Dz. U. z 2013 r. poz. 888) brzmi:

„Organizacja samorządu gospodarczego reprezentująca grupę przedsiębiorców wprowadzających: 1) produkty w opakowaniach wielomateriałowych albo 2) środki niebezpieczne w opakowaniach, w tym środki ochrony roślin – może zawrzeć porozumienie z marszałkiem województwa w zakresie utworzenia i utrzymania systemu zbierania, transportu, odzysku lub unieszkodliwiania odpadów opakowaniowych powstałych z opakowań wielomateriałowych albo z opakowań po środkach niebezpiecznych.”

http://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20130000888/O/D20130888.pdf

[13] art. 17 ust. 1 ustawy z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi (Dz. U. z 2013 r. poz. 888) brzmi:

Wprowadzający produkty w opakowaniach jest obowiązany zapewniać odzysk, w tym recykling odpadów opakowaniowych takiego samego rodzaju jak odpady opakowaniowe powstałe z tego samego rodzaju opakowań jak opakowania, w których wprowadził produkty, z uwzględnieniem art. 18.

http://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20130000888/O/D20130888.pdf

[14] Ustawa z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej (Dz. U. z 2001r. nr 63 poz. 639)

http://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20010630639/O/D20010639.pdf

[15] art. 3 ustawy z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej (Dz. U. z 2001 r. nr 63 poz. 639) brzmi:

1. Przedsiębiorca jest obowiązany zapewnić odzysk, a w szczególności recykling, odpadów takiego samego rodzaju jak odpady powstałe z produktów wprowadzonych przez niego na terytorium kraju.

2. Przedsiębiorca jest obowiązany osiągnąć poziom odzysku i recyklingu odpadów powstałych z produktów co najmniej w wysokości określonej w załączniku nr 4a do ustawy. 2b. Przedsiębiorca, o którym mowa w ust. 1, wprowadzający na terytorium kraju produkty wymienione w załączniku nr 4a w poz. 2, jest obowiązany osiągnąć do dnia 31 grudnia 2020 r. poziom odzysku i recyklingu odpadów powstałych z tego rodzaju produktów co najmniej w wysokości określonej w załączniku nr 4a do ustawy. 3. Poziom odzysku i recyklingu odpadów powstałych z produktów w danym roku kalendarzowym stanowi wyrażona w procentach wartość ilorazu masy odpadów powstałych z produktów poddanych odpowiednio odzyskowi lub recyklingowi w tym roku oraz masy produktów wprowadzonych na rynek w poprzednim roku kalendarzowym, a w przypadku przedsiębiorcy, który w poprzednim roku kalendarzowym nie wprowadzał na rynek produktów – w stosunku do masy produktów wprowadzonych na rynek w danym roku. 4. Masę produktów wprowadzanych na rynek ustala się w oparciu o ewidencję prowadzoną zgodnie z art. 11 obowiązek prowadzenia dodatkowej ewidencji. 5. Wprowadzenie na rynek krajowy produktów następuje, z zastrzeżeniem ust. 6 i 6a, w dniu ich wydania z magazynu w celu ostatecznego wprowadzenia na terytorium kraju. 6. W przypadku importu produktów uważa się, że przedsiębiorca wprowadza na terytorium kraju produkty w dniu ich dopuszczenia do obrotu na terytorium Unii Europejskiej. 6a. W przypadku wewnątrzwspólnotowego nabycia produktów uważa się, że przedsiębiorca wprowadza na terytorium kraju produkty w dniu wystawienia faktury potwierdzającej wewnątrzwspólnotowe nabycie produktów. 7. Produkt uważa się za wprowadzony na terytorium kraju tylko raz. 8. Minister właściwy do spraw klimatu w porozumieniu z ministrem właściwym do spraw gospodarki określi, w drodze rozporządzenia, roczne poziomy odzysku i recyklingu odpadów powstałych z produktów wymienionych w poz. 2 w załączniku nr 4a do ustawy, w poszczególnych latach do końca 2020 r., kierując się:

1) potrzebą stopniowego tworzenia krajowego systemu odzysku i recyklingu odpadów powstałych z produktów oraz zwiększania jego efektywności; 2) działaniem na rzecz konkurencyjności polskiej gospodarki. 9. Przy obliczaniu osiągniętych poziomów odzysku przez danego przedsiębiorcę do masy odpadów powstałych z produktów poddanych odzyskowi dodaje się: 2) masę opon zebranych i zregenerowanych (bieżnikowanych) na terytorium kraju;

3) masę olejów bazowych pochodzących z regeneracji zebranych na terytorium kraju olejów odpadowych, zużytych do wytworzenia wprowadzonych na terytorium kraju olejów smarowych, z zastrzeżeniem spełnienia warunków określonych w ust. 12 i 13. 9a. Przy obliczaniu osiągniętych poziomów odzysku dla odpadów opakowaniowych i poużytkowych do odzysku zalicza się procesy R1-R9 i R13 wymienione w załączniku nr 1 do ustawy z dnia 14 grudnia 2012 r. o odpadach (Dz. U. z 2018 r. poz. 992, 1000, 1479, 1544, 1564 i 1592). 9b. Przy obliczaniu osiągniętych poziomów recyklingu odpadów opakowaniowych i poużytkowych do recyklingu zalicza się procesy R2-R9 wymienione w załączniku nr 1 do ustawy z dnia 14 grudnia 2012 r. o odpadach.

10. Przy obliczaniu osiągniętych poziomów recyklingu przez danego przedsiębiorcę do masy olejów odpadowych poddanych recyklingowi dodaje się masę olejów bazowych pochodzących z regeneracji zebranych na terytorium kraju olejów odpadowych, zużytych do wytworzenia wprowadzonych na terytorium kraju olejów smarowych, z zastrzeżeniem spełnienia warunków określonych w ust. 12 i 13. 11. Przy obliczaniu poziomu odzysku i recyklingu nie uwzględnia się produktów, które są częściami składowymi lub przynależnościami towarów wyeksportowanych lub wywiezionych z terytorium kraju w drodze wewnątrzwspólnotowej dostawy. 11a. Przy obliczaniu poziomu odzysku i recyklingu odpadów powstałych z produktów do masy wprowadzonych na rynek produktów nie wlicza się produktów, które zostały wywiezione z terytorium kraju w drodze eksportu lub wewnątrzwspólnotowej dostawy, dokonanej przez przedsiębiorcę innego niż wytwórca tych produktów, na podstawie dokumentów potwierdzających eksport produktów lub wewnątrzwspólnotową dostawę produktów. 11b. Do rzeczywiście osiągniętego poziomu odzysku i recyklingu odpadów powstałych z produktów nie wlicza się importu oraz wewnątrzwspólnotowego nabycia odpadów powstałych z produktów, które poddaje się odzyskowi i recyklingowi na terytorium kraju. 11c. Przy obliczaniu poziomu recyklingu olejów odpadowych wlicza się wyłącznie masę olejów odpadowych poddanych regeneracji w instalacjach wpisanych do Bazy danych o produktach i opakowaniach oraz o gospodarce odpadami, o której mowa w ustawie z dnia 14 grudnia 2012 r. o odpadach. 11d. Przy obliczaniu poziomu odzysku i recyklingu odpadów powstałych z produktów do masy wprowadzonych na rynek produktów nie wlicza się produktów, które przedsiębiorca w danym roku kalendarzowym wprowadził na terytorium kraju w drodze importu lub wewnątrzwspólnotowego nabycia, a następnie w tym samym roku kalendarzowym wywiózł z kraju w drodze eksportu lub wewnątrzwspólnotowej dostawy na podstawie dokumentów potwierdzających eksport produktów lub wewnątrzwspólnotową dostawę produktów. 12. Przedsiębiorca produkujący w kraju oleje smarowe z udziałem wytworzonych w kraju olejów bazowych pochodzących z regeneracji może je włączyć do rzeczywiście uzyskanego poziomu recyklingu, jeżeli: 1) posiada specjalistyczną instalację umożliwiającą prowadzenie procesu regeneracji; 2) posiada zezwolenie wymagane przepisami o ochronie środowiska; 3) uzyskane produkty spełniają normy określone w przepisach odrębnych. 13. Minister właściwy do spraw klimatu w porozumieniu z ministrem właściwym do spraw gospodarki określi, w drodze rozporządzenia, szczegółowe warunki, jakie powinien spełnić przedsiębiorca produkujący w kraju oleje smarowe z udziałem wytworzonych w kraju olejów bazowych pochodzących z regeneracji, w celu włączenia ich do rzeczywiście uzyskanego poziomu recyklingu, uwzględniając w nim: 1) potrzebę bezpiecznego dla środowiska wykorzystania olejów odpadowych; 2) wymagane instalacje służące regeneracji olejów odpadowych; 3) spełnienie wymagań wynikających z przepisów o odpadach.

[16] art. 4 pkt. 20 ustawy z dnia 11 września 2015 r. o zużytym sprzęcie elektrycznym i elektronicznym (Dz. U. z 2015 r. poz. 1688) brzmi:

wprowadzającym sprzęt – rozumie się przez to osobę fizyczną, jednostkę organizacyjną niemającą osobowości prawnej lub osobę prawną, która, bez względu na wykorzystywaną technikę sprzedaży, w tym za pomocą środków porozumiewania się na odległość: a) ma siedzibę na terytorium kraju i produkuje sprzęt pod własną nazwą lub znakiem towarowym lub wprowadza do obrotu pod własną nazwą lub znakiem towarowym na terytorium kraju sprzęt zaprojektowany lub wyprodukowany dla niego, b) ma siedzibę na terytorium kraju i pod własną nazwą lub znakiem towarowym odsprzedaje na terytorium kraju sprzęt wytworzony przez inne podmioty; odsprzedającego nie uznaje się za wprowadzającego sprzęt, jeżeli na sprzęcie znajdują się nazwa lub znak towarowy wprowadzającego sprzęt, lub c) ma siedzibę na terytorium kraju i wprowadza do obrotu w ramach swojej działalności sprzęt z innego niż Rzeczpospolita Polska państwa członkowskiego lub państwa niebędącego państwem członkowskim – z tym że za wprowadzającego sprzęt nie uznaje się podmiotu, który realizuje finansowanie na zasadzie wyłączności w ramach lub zgodnie z umową finansową, o której mowa w pkt 11, chyba że jednocześnie działa on jako wprowadzający sprzęt;

[17] Ustawa z dnia 11 września 2015 r. o zużytym sprzęcie elektrycznym i elektronicznym (Dz. U. z 2015 r. poz. 1688)

http://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20150001688/O/D20151688.pdf

[18] art. 74 ust. 6 ustawy z dnia 14 grudnia 2012 r. o odpadach (Dz. U. z 2019 r. poz. 701) brzmi:

Organizacja odzysku sprzętu elektrycznego i elektronicznego przedkłada sprawozdanie obejmujące informacje, o których mowa w art. 73 ust. 2 pkt 5 lit. a tiret pierwsze, oddzielnie dla każdego wprowadzającego sprzęt, od którego przejęła obowiązki.

[19] art. 25 ust. 3 ustawy z dnia 11 września 2015 r. o zużytym sprzęcie elektrycznym i elektronicznym (Dz. U. z 2015 r. poz. 1688) brzmi:

Autoryzowany przedstawiciel prowadzi wykaz wprowadzających sprzęt, którzy korzystają z uprawnienia, o którym mowa w ust. 1.

[20] art. 15 ust. 7 ustawy z dnia 11 września 2015 r. o zużytym sprzęcie elektrycznym i elektronicznym (Dz. U. z 2015 r. poz. 1688) brzmi:

Wprowadzający sprzęt jest zwolniony z obowiązku, o którym mowa w ust. 1, jeżeli wysokość środków obliczonych w sposób określony w ust. 3 nie przekracza 100 zł w danym roku kalendarzowym.