![]()

BDO, czyli “Baza Danych o produktach i opakowaniach oraz o gospodarce Odpadami” jest systemem informatycznym gromadzącym i umożliwiającym zarządzanie informacjami z zakresu gospodarki odpadami. Rejestr BDO obejmuje podmioty wprowadzające produkty, produkty w opakowaniach i gospodarujące odpadami. Wielu właścicieli sklepów internetowych nie zdaje sobie sprawy, że kwalifikują się do grupy wprowadzających produkty w opakowaniach, a co za tym idzie – powinni być zarejestrowani w systemie, prowadzić ewidencję (w dowolnej formie poza BDO) wprowadzanych produktów w opakowaniach, uiszczać wymagane opłaty, a także sporządzać coroczne sprawozdania. Jeśli chcesz dowiedzieć się czy musisz dokonać rejestracji, jakie obowiązki musisz wypełniać oraz jak stworzyć sprawozdanie w systemie BDO, zapraszamy do zapoznania z dalszą częścią artykułu.

Czym jest system BDO?

System BDO powstał na podstawie przepisów ustawy o odpadach z dnia 14 grudnia 2012 r. (Dz. U. z 2022 r. poz. 699) [1]. W systemie tym znajdują się informacje dotyczące powstałych odpadów z wprowadzonych na terytorium kraju opakowań i produktów w opakowaniach, olejów smarów, opon, pojazdów, zużytego sprzętu elektrycznego i elektronicznego, baterii oraz akumulatorów. W bazie BDO znajdują się również informacje o osiągniętych poziomach odzysku i recyklingu odpadów, rodzajach i ilościach wytwarzanych odpadów, składowiskach odpadów oraz rodzajach instalacji do zagospodarowania odpadami. Wpisu do rejestru dokonuje Marszałek Województwa na podstawie decyzji lub na wniosek podmiotu. Dokonując wpisu podmiot uzyskuje własny numer rejestrowy. Od 1 stycznia 2020 roku wnioski mogą być składane wyłącznie elektronicznie za pośrednictwem systemu BDO.

Co jest opakowaniem?

Chcąc w bezpieczny sposób przesłać zamówiony produkt do klienta, wprowadzający w procesie pakowania musi wykorzystać karton, folię, kopertę, folię bąbelkową, taśmę czy inne wypełniacze. Wszystko to jest opakowaniami, co oznacza konieczność rejestracji w systemie. Opakowaniem jest nawet etykieta adresowa. Jeśli masz wątpliwości czy wykorzystywane przez Ciebie materiały są opakowaniami, zapoznaj się z naszym artykułem “Co jest, a co nie jest opakowaniem? Przedsiębiorco bądź świadom swoich obowiązków”, w którym wskazujemy jakie materiały zgodnie z rozporządzeniem Ministra Środowiska w sprawie przykładowego wykazu wyrobów, które uznaje się albo nie uznaje się za opakowanie (Dz.U. poz. 1274) [2] są, a jakie nie są opakowaniami.

Kim jest wprowadzający?

Wprowadzającego produkty w opakowaniach definiuje art. 8 pkt 23 Ustawy z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi (Dz.U. 2020 poz. 1114) [3]. Jest to przedsiębiorca wykonujący działalność gospodarczą w zakresie wprowadzania do obrotu produktów w opakowaniach, w szczególności wprowadzający produkty w opakowaniach pod własnym oznaczeniem rozumianym jako znak towarowy, imieniem i nazwiskiem lub nazwą, których wytworzenie zlecił innemu przedsiębiorcy, a także pakujący produkty wytworzone przez innego przedsiębiorcę i wprowadzającego je do obrotu. W definicji tej zawarto również jednostki handlu detalicznego. Ważne jest także pojęcie wprowadzania do obrotu zawarte w art. 8 pkt 24 [4]. Rozumie się przez to udostępnienie opakowań lub produktów w opakowaniach po raz pierwszy na terytorium kraju w celu używania lub dystrybucji. Dodatkowo, jeśli podmiot po raz pierwszy będzie wprowadzał na rynek krajowy takie produkty jak opony, oleje, smary, opakowania wielomateriałowe, opakowania niebezpieczne, baterie i akumulatory, sprzęt elektryczny i elektroniczny, oprócz opakowań będzie on musiał wykazać w systemie BDO także te produkty oraz spełniać związane z tym obowiązki. Należy zaznaczyć, że jeżeli sklep stosuje model dropshippingu, w którym zadanie sklepu internetowego sprowadza się jedynie do bycia pośrednikiem transakcji między klientem, a hurtownią (sklep nie magazynuje, nie pakuje i nie wysyła produktów), wówczas sklep nie musi rejestrować się do BDO. W określeniu czy musisz zarejestrować się do BDO może pomóc ankieta https://bdo.mos.gov.pl/ankieta/. Marszałek Województwa po zaakceptowaniu elektronicznego wniosku przyznaje wprowadzającemu kod rejestrowy, który powinien umieszczać na dokumentach, paragonach, fakturach i innych dokumentach związanych z gospodarowaniem odpadami.

Opłaty związane z korzystaniem z systemu

Chcąc dokonać rejestracji w systemie BDO, wprowadzający musi uiścić opłatę rejestrową w wysokości 100 zł w przypadku mikroprzedsiębiorcy [5], a 300 zł w pozostałych przypadkach. Opłaty rejestrowej nie uiszcza przedsiębiorca wpisany do krajowego systemu eko-zarządzania i audytu (EMAS). Oprócz opłaty rejestrowej obowiązkiem jest także do końca lutego uiszczanie opłaty rocznej za dany rok. Opłaty rocznej nie uiszcza się w roku, w którym została uiszczona opłata rejestrowa. Wysokość opłaty rocznej to również 100 zł dla mikroprzedsiębiorcy i 300 zł dla pozostałych podmiotów gospodarczych. Wpłat dokonuje się na konto właściwego urzędu marszałkowskiego dla siedziby firmy lub miejsca zamieszkania. Numery kont znajdują się na stronach internetowych urzędów. Jeśli przedsiębiorca prowadzi działalność w więcej niż jednym zakresie, musi on uiścić jedną opłatę o wysokości 300 zł.

Obowiązki wprowadzającego – opłata produktowa, publiczne kampanie edukacyjne oraz możliwe zwolnienia

Obowiązkiem wprowadzającego produkty w opakowaniach jest osiąganie wymaganych poziomów recyklingu opakowań, o których mowa w art. 20 ustawy o gospodarce opakowaniami i odpadami opakowaniowymi (Dz.U. 2020 poz. 1114) [6]. Jeśli poziomy nie zostały osiągnięte, wprowadzający musi uiścić opłatę produktową, której wysokość uzależniona jest od masy opakowań i ich rodzaju. Więcej o obowiązku wniesienia opłaty oraz obliczania jej wysokości mówi art. 34 [7]. Zgodnie z art. 19 [8], wprowadzający zobowiązany jest także do przeznaczania na publiczne kampanie edukacyjne lub wpłaty na rachunek urzędu marszałkowskiego, co najmniej 2 proc. wartości netto opakowań wprowadzonych do obrotu w poprzednim roku kalendarzowym. Jeśli wprowadzający w ciągu roku wprowadzi na rynek mniej niż 1 tonę opakowań, zgodnie z art. 6 ust. 3 [9], może on być zwolniony z obowiązku uzyskiwania wymaganych poziomów recyklingu, opłaty produktowej oraz prowadzenia publicznych kampanii edukacyjnych. Aby zwolnienie doszło do skutku, wprowadzający do 15 marca danego roku musi złożyć zestaw dokumentów, który pozwoli mu na uzyskanie pomocy de minimis [10]. Pomoc nie zwalnia jednak z obowiązku złożenia sprawozdania. Taki obowiązek dotyczy wszystkich wprowadzających, niezależnie od masy wprowadzanych opakowań.

Możliwość skorzystania z usług organizacji odzysku

Przedsiębiorca może podjąć się samodzielnego składania sprawozdania, uiszczania opłaty produktowej oraz opłaty na publiczne kampanie edukacyjne lub może skorzystać z usług organizacji odzysku. Przejmuje ona od przedsiębiorcy obowiązek recyklingu odpadów opakowaniowych na podstawie informacji o ilościach i rodzajach opakowań wprowadzanych na rynek. Organizacja ta sporządza i składa roczne sprawozdanie z wykazem przedsiębiorców, których obsługuje. W takiej sytuacji jedynym obowiązkiem wprowadzającego jest przekazanie odpowiednich informacji o wprowadzanych opakowaniach organizacji odzysku, z którą podpisana jest umowa.

Obowiązek składania rocznego sprawozdania

Obowiązkiem przedsiębiorcy wprowadzającego do obrotu produkty w opakowaniach, niezależnie od ich masy, jest składanie Marszałkowi Województwa rocznego sprawozdania do dnia 15 marca danego roku, za rok ubiegły. Jeśli została podjęta decyzja o trwałym zaprzestaniu prowadzenia działalności, sprawozdanie powinno zostać złożone w terminie 7 dni od dnia rezygnacji. W systemie BDO można sporządzić trzy rodzaje sprawozdań: komunalne, o wytwarzanych odpadach i o gospodarowaniu odpadami oraz o produktach, opakowaniach i o gospodarowaniu odpadami. Wprowadzający opakowania lub produkty w opakowaniach musi złożyć trzeci rodzaj sprawozdania. Jeśli na przykład wprowadzający przed rozesłaniem produktów do klientów rozpakowuje produkty z opakowań zbiorczych, których masa przekracza te wskazane w rozporządzeniu w sprawie rodzajów odpadów i ilości odpadów, dla których nie ma obowiązku prowadzenia ewidencji odpadów (Dz.U. poz. 2531) [11], staje się on również wytwarzającym odpady, przez co będzie on musiał także złożyć drugie ze sprawozdań. Sprawozdanie o produktach, opakowaniach i o gospodarowaniu odpadami składa się w kontekście siedziby podmiotu, a nie każdego miejsca prowadzenia działalności. Tego typu sprawozdanie powinno być kierowane do Marszałka Województwa odpowiedniego ze względu na lokalizację siedziby lub miejsce zamieszkania podmiotu. Jeśli siedziba lub miejsce zamieszkania znajduje się poza granicami Polski, adresatem jest Marszałek Województwa mazowieckiego.

Składanie sprawozdania

Sposób logowania do systemu BDO jest zależny od rodzaju podmiotu. Podmiot główny, który posiada nieograniczone możliwości w systemie, loguje się z wykorzystaniem strony login.gov.pl. Podmiot podrzędny loguje się w sposób natywny odpowiednim loginem i hasłem bezpośrednio w systemie BDO. Taki podmiot może jednak jedynie przygotować sprawozdanie. Wysłać może je wyłącznie podmiot główny.

Po zalogowaniu konieczne jest wskazanie podmiotu, którego będzie dotyczyć sprawozdanie. Robi się to poprzez wybranie przycisku “Opcje”, a następnie “Wybierz” przy odpowiedniej firmie.

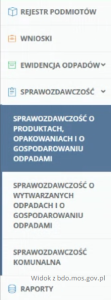

Następnie w menu bocznym strony należy przejść do sekcji “Sprawozdawczość” i wybrać “Sprawozdawczość o produktach, opakowaniach i o gospodarowaniu odpadami”.

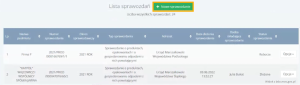

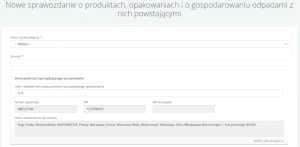

Na dole strony znajduje się lista istniejących sprawozdań. Powyżej znajduje się przycisk “Nowe sprawozdanie”, które pozwoli na przejście do formularza tworzenia nowego sprawozdania.

W pierwszej kolejności należy uzupełnić podstawowe informacje jak okres sprawozdawczy oraz adresat sprawozdania. Sprawozdanie składa się za poprzedni rok kalendarzowy. Dane podmiotu sporządzającego sprawozdanie uzupełniają się automatycznie.

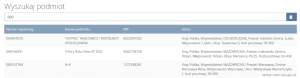

Po wybraniu pustego pola z adresatem, na ekranie ukazuje się okno wyszukiwania, które pozwoli na odnalezienie adresu właściwego urzędu marszałkowskiego.

Po wybraniu odpowiedniego urzędu pole adresat uzupełnia się automatycznie.

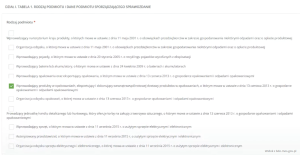

Po uzupełnieniu wstępnych danych należy przejść do działu I tabeli 1 sprawozdania, w której spośród wskazanych opcji wybiera się rodzaj podmiotu jakim jest wprowadzający. Sklep internetowy wprowadzający produkty w opakowaniach powinien wybrać opcję szóstą, czyli “Wprowadzający produkty w opakowaniach eksportujący i dokonujący wewnątrzwspólnotowej dostawy produktów w opakowaniach”.

Ostatnim krokiem w tej części jest wskazanie podmiotu składającego sprawozdanie.

Po wybraniu pola “Imię i nazwisko lub nazwa podmiotu składającego sprawozdanie” na ekranie ukaże się wyszukiwarka, która pozwoli na wskazanie osoby lub podmiotu realizującej obowiązek sprawozdawczy.

Ostatnim wymaganym elementem jest podanie e-maila służbowego podmiotu składającego. Wskazanie telefonu służbowego nie jest wymagane. Dane kontaktowe mogą być przydatne, jeśli urząd marszałkowski będzie chciał przekazać informacje dotyczące ewentualnych błędów lub zmian, które będą musiały zostać wprowadzone w sprawozdaniu. Po wskazaniu wymaganych danych należy zapisać wpisane informacje.

Po zapisaniu na górze strony znajdują się zatwierdzone informacje o sprawozdaniu.

Przy dziale I tabeli 1 znajduje się informacja o tym, że dane zostały wprowadzone.

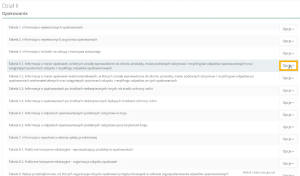

Pozostałe tabele, które będą musiały zostać uzupełnione przez prowadzącego sklep internetowy znajdują się w dziale II. Pierwszą z tabel, która powinna zostać przez niego wypełniona jest tabela 5.1. Chcąc uzupełnić zawarte w niej informacje należy posłużyć się przyciskiem “Opcje” i “Dodaj”.

W dziale II tabeli 5.1 należy uzupełnić informacje związane z masą wprowadzonych do obrotu opakowań.

Jeśli podmiot korzysta z pomocy de minimis, powinien on zaznaczyć opcję “Przedsiębiorca korzysta ze zwolnienia”, co sprawi, że część informacji nie będzie wymagała uzupełnienia. W całej tabeli do uzupełnienia pozostanie jedynie masa wprowadzonych do obrotu opakowań w danym roku kalendarzowym.

Wprowadzający, którym nie przysługuje pomoc de minimis, muszą uzupełnić wszystkie pola działu II tabeli 5.1. W pierwszej kolejności należy wpisać masę odpadów podlegających obowiązkowi odzysku i recyklingu ogółem w roku kalendarzowym, dla którego składane jest sprawozdanie. Kolejne dwa pola wymagające uzupełnienia to masa w roku poprzedzającym oraz masa stanowiąca podstawę do obliczenia osiągniętego poziomu. Masa powinna być podawana w tonach. Jeśli w roku poprzedzającym rok, za który składane jest sprawozdanie, działalność nie była prowadzona i nie wprowadzono do obrotu opakowań, w drugim z pól należy wpisać 0. Ostatnie pole jest podstawą do obliczenia opłaty produktowej. Jeśli w roku poprzedzającym dany rok kalendarzowy nie była prowadzona działalność, pole to powinno zostać uzupełnione masą podlegającą obowiązkowi odzysku i recyklingu ogółem w roku, za który składane jest sprawozdanie. W przeciwnym razie ostatnie pole należy uzupełnić masą z roku poprzedzającego dany rok kalendarzowy.

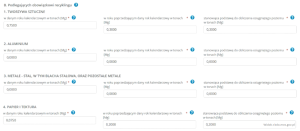

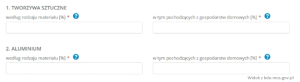

Następnie uzupełnić należy masę materiałów podlegających obowiązkowi recyklingu w roku, dla którego składane jest sprawozdanie, w roku poprzedzającym oraz masę stanowiącą podstawę do obliczenia osiągniętego poziomu recyklingu. Masę należy wskazać również z rozróżnieniem na składowe surowce. Należy uważać, aby użyć właściwej jednostki masy, czyli ton. Materiały, które są wskazane w tabeli to: tworzywa sztuczne, aluminium, metale, papier i tektura, szkło i drewno. Tak jak w przypadku punktu A tabeli, podstawą do obliczenia osiągniętego poziomu powinna być masa z roku poprzedzającego rok kalendarzowy, a jeśli nie była wprowadzona wtedy działalność, z roku dla którego składane jest sprawozdanie. Jeśli dany typ materiału nie był częścią wprowadzonych opakowań, pole należy uzupełnić wartością 0. W przypadku sklepów internetowych wykorzystywanymi materiałami będą zazwyczaj tworzywa sztuczne na przykład w postaci taśmy czy folii bąbelkowej oraz papier i tektura na przykład jako kartony.

Kolejnym krokiem jest uzupełnienie masy odpadów poddanych odzyskowi i recyklingowi ogółem oraz z rozdzieleniem na tworzywa sztuczne, aluminium, metale, papier i tekturę, szkło i drewno. Wskazać należy także masę odpadów pochodzących z gospodarstw domowych. W przypadku sklepów internetowych częstym zjawiskiem jest korzystanie z usług organizacji odzysku, które wykonują te czynności za wprowadzającego lub brak odzysku i recyklingu, a w zamian wpłacanie na konto urzędu marszałkowskiego opłaty produktowej. Wszystkie pola należy uzupełnić odpowiednimi wartościami lub wpisać 0.

Kolejnym krokiem jest uzupełnienie wymaganych poziomów odzysku oraz recyklingu. Po najechaniu kursorem na niebieskie znaki zapytania znajdujące się przy polach, ukaże się informacja o źródle, z którego należy zaczerpnąć wartości.

Uzupełnić należy także poziomy recyklingu dla tworzyw sztucznych, aluminium, metali, papieru i tektury, szkła i drewna.

Ostatnią częścią tej tabeli jest wskazanie osiągniętych poziomów odzysku oraz recyklingu. Jeśli wprowadzający podjął się recyklingu i odzysku odpadów, osiągnięte poziomy może obliczyć na podstawie kalkulatorów dostępnych do pobrania na stronach internetowych urzędów marszałkowskich.

Uzupełnić należy także osiągnięte poziomy recyklingu dla tworzyw sztucznych, aluminium, metali, papieru i tektury, szkła i drewna. Po uzupełnieniu wszystkich pól należy wybrać przycisk “Zapisz” znajdujący się na dole strony.

Po zapisaniu tabela 5.1 oznaczona jest jako zawierająca dane.

Kolejną z tabel, które powinny zostać uzupełnione przez prowadzących sklepy internetowe jest tabela 7 działu II. Chcąc ją uzupełnić należy wybrać “Opcje” i “Dodaj”. Tabelę 7 należy uzupełnić wysokością należnej opłaty produktowej za odzysk i recykling ogółem. Niezależnie od tego czy podmiot korzysta z pomocy de minimis i nie będzie zobowiązany do uiszczania opłaty, musi on uzupełnić tabelę 7. W przypadku obliczania opłaty produktowej również warto skorzystać z kalkulatorów udostępnianych przez urzędy marszałkowskie do tego celu.

Zaznaczyć należy również rodzaj opakowania, z którego powstał odpad i uzupełnić wysokość należnej opłaty produktowej. Osoby korzystające z pomocy de minimis powinny zaznaczyć odpowiedni checkbox, który sprawi, że podmiot nie będzie musiał uzupełnić opłaty produktowej za recykling odpadów opakowaniowych pochodzących z gospodarstw domowych.

Należy pamiętać o uwzględnieniu wszystkich rodzajów materiałów z których powstał odpad.

Na dole strony ukazuje się łączna kwota opłaty produktowa, którą należy wpłacić do 15 marca na konto właściwego urzędu marszałkowskiego. Tabelę zapisuje się przyciskiem “Zapisz”.

Tabela numer 7 posiada informację o zawartych danych. Tabelę 8.1 działu II uzupełnia się przez wybranie “Opcje” i “Dodaj”.

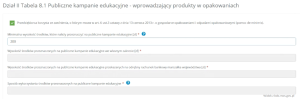

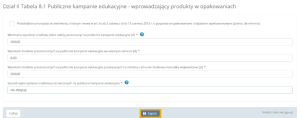

Tabela 8.1 działu II dotyczy publicznych kampanii edukacyjnych. Jeśli podmiot korzysta z pomocy de minimis powinien on zaznaczyć checkbox, który sprawi, że do edycji pozostanie jedynie minimalna wysokość środków, które należy przeznaczyć na publiczne kampanie edukacyjne. Tabeli tej nie muszą uzupełniać wprowadzający, którzy po raz pierwszy wprowadzili na rynek opakowania i jest to ich pierwsze sprawozdanie.

Wprowadzający, którzy nie korzystają z pomocy de minimis oprócz minimalnej wysokości środków, które należy przeznaczyć na publiczne kampanie edukacyjne, powinni także określić wysokość środków przeznaczonych we własnym zakresie, przekazanych na rachunek bankowy Marszałka Województwa oraz sposób wykorzystania przeznaczonych środków. Minimalna wysokość środków wynosi 2 proc. wartości netto wprowadzonych opakowań. Jeśli środki zostały przeznaczone na publiczne kampanie edukacyjne we własnym zakresie, pisemnie należy wskazać sposób wykorzystania środków. W przeciwnym razie uzupełnić należy wysokość środków przekazanych urzędowi marszałkowskiemu. Tabelę zapisuje się przyciskiem “Zapisz”.

Tabela 8.1 została zapisana.

Na dole strony znajduje się sekcja, w której można dodać pełnomocnictwo lub inne dokumenty. Robi się to poprzez wybór “Opcje” i “Dodaj”. Pełnomocnictwo nie jest wymagane, jeżeli składający jest właścicielem sklepu. Innymi dokumentami może być na przykład uzyskana pomoc de minimis. Po uzupełnieniu wszystkich wymaganych informacji dla właściciela sklepu internetowego można wybrać przycisk “Złóż sprawozdanie”.

System upewni się czy na pewno chcemy złożyć sprawozdanie.

Utworzone sprawozdanie znajduje się na liście wraz z pozostałymi złożonymi sprawozdaniami.

Należy pamiętać, że powyższa instrukcja składania sprawozdania dotyczy sprzedaży produktów niebędących bateriami czy sprzętem elektrycznym i elektronicznym. Wprowadzający na rynek krajowy tego typu produkty w opakowaniach będzie także zobowiązany do uzupełnienia innych działów sprawozdania.

System umożliwia również na wystawienie KPO i KEO, prowadzenie ewidencji odpadów niebezpiecznych, zmianę lokalizację siedziby firmy, dodawanie kolejnych miejsc prowadzania działalności, składanie sprawozdań komunalnych oraz sprawozdań o wytwarzanych odpadach i o gospodarowaniu odpadami z podziałem na działy od I do VI a także I, II, V, VIII, IX, XI, XII i XIII, natomiast w przypadku likwidacji firmy należy pamiętać o złożeniu wniosku o wykreślenie z rejestru BDO. Cała baza ma uszczelnić system gospodarowania odpadami, dlatego poza polskimi firmami do prowadzenia ewidencji zobowiązane są również podmioty zagraniczne.

[1] Ustawa z dnia 14 grudnia 2012 r. o odpadach (Dz. U. z 2022 r. poz. 699)

https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20130000021/U/D20130021Lj.pdf [dostęp: 06-10-2022]

[2] Rozporządzenie Ministra Środowiska z dnia 22 października 2013 r. w sprawie przykładowego wykazu wyrobów, które uznaje się albo nie uznaje się za opakowanie (Dz.U. poz. 1274)

https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20130001274/O/D20131274.pdf [dostęp: 06-10-2022]

[3] Art. 8 pkt 23 Ustawy z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi (Dz.U. 2020 poz. 1114) brzmi:

Ilekroć w ustawie jest mowa o:

23) wprowadzającym produkty w opakowaniach – rozumie się przez to przedsiębiorcę wykonującego działalność gospodarczą w zakresie wprowadzania do obrotu produktów w opakowaniach, w szczególności:

a) wprowadzającego do obrotu produkty w opakowaniach pod własnym oznaczeniem rozumianym jako znak towarowy, o którym mowa w art. 120 ustawy z dnia 30 czerwca 2000 r. – Prawo własności przemysłowej (Dz. U. z 2020 r. poz. 286 i 288), lub pod własnym imieniem i nazwiskiem lub nazwą, których wytworzenie zlecił innemu przedsiębiorcy,

b) pakującego produkty wytworzone przez innego przedsiębiorcę i wprowadzającego je do obrotu,

c) prowadzącego:

– jednostkę lub jednostki handlu detalicznego o powierzchni handlowej powyżej 500 m2, sprzedającego produkty pakowane w tych jednostkach,

– więcej niż jedną jednostkę handlu detalicznego o łącznej powierzchni handlowej powyżej 5000 m2, sprzedającego produkty pakowane w tych jednostkach;

[4] Art. 8 pkt 24 Ustawy z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi (Dz.U. 2020 poz. 1114) brzmi:

Ilekroć w ustawie jest mowa o:

24) wprowadzeniu do obrotu – rozumie się przez to odpłatne albo nieodpłatne udostępnienie opakowań lub produktów w opakowaniach po raz pierwszy na terytorium kraju w celu używania lub dystrybucji; za wprowadzenie do obrotu uważa się także:

a) import opakowań,

b) import produktów w opakowaniach,

c) wewnątrzwspólnotowe nabycie opakowań,

d) wewnątrzwspólnotowe nabycie produktów w opakowaniach

– dokonywane na potrzeby wykonywanej działalności gospodarczej.

[5] Art. 7 ust. 1 pkt 1 Ustawy z dnia 6 marca 2018 r. Prawo przedsiębiorców (Dz.U. 2021 poz. 162) brzmi:

1. Użyte w ustawie określenia oznaczają:

1) mikroprzedsiębiorca – przedsiębiorcę, który w co najmniej jednym roku z dwóch ostatnich lat obrotowych spełniał łącznie następujące warunki:

a) zatrudniał średniorocznie mniej niż 10 pracowników oraz

b) osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz z operacji finansowych nieprzekraczający równowartości w złotych 2 milionów euro, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 2 milionów euro;

[6] Art. 20 Ustawy z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi (Dz.U. 2020 poz. 1114) brzmi:

1. Wprowadzający produkty w opakowaniach jest obowiązany do dnia 31 grudnia 2030 r. oraz w latach następnych osiągnąć poziom recyklingu odpadów opakowaniowych co najmniej w wysokości określonej w załączniku nr 1 do ustawy.

1a. Wprowadzający produkty w opakowaniach jest obowiązany osiągnąć w poszczególnych latach do 2030 r. poziom recyklingu odpadów opakowaniowych co najmniej w wysokości określonej w przepisach wydanych na podstawie ust. 6.

2. Poziom recyklingu odpadów opakowaniowych w danym roku kalendarzowym stanowi wyrażona w procentach wartość ilorazu masy odpadów opakowaniowych poddanych recyklingowi w tym roku oraz masy opakowań wprowadzonych do obrotu w poprzednim roku kalendarzowym.

3. Wprowadzający produkty w opakowaniach, który w poprzednim roku kalendarzowym nie wprowadzał do obrotu produktów w opakowaniach danego rodzaju, oblicza poziom recyklingu odpadów opakowaniowych za dany rok w stosunku do masy opakowań wprowadzonych do obrotu w tym roku.

4. Organizacja odzysku opakowań jest obowiązana uwzględnić w osiągniętych poziomach recyklingu dla poszczególnych rodzajów opakowań, o których mowa w załączniku nr 1 do ustawy, odpady opakowaniowe pochodzące z gospodarstw domowych co najmniej w wysokości określonej zgodnie z przepisami wydanymi na podstawie ust. 5.

5. Minister właściwy do spraw klimatu określi, w drodze rozporządzenia, roczne poziomy recyklingu odpadów opakowaniowych pochodzących z gospodarstw domowych, które organizacja odzysku opakowań jest obowiązana uwzględniać w osiągniętych poziomach recyklingu odpadów opakowaniowych, biorąc pod uwagę potrzebę stopniowego tworzenia krajowego systemu selektywnego zbierania odpadów komunalnych, zwiększenia jego efektywności oraz konieczność realizacji zobowiązań międzynarodowych.

6. Minister właściwy do spraw klimatu określi, w drodze rozporządzenia, roczne poziomy recyklingu odpadów opakowaniowych w poszczególnych latach do 2030 r., które wprowadzający produkty w opakowaniach jest obowiązany osiągnąć, biorąc pod uwagę potrzebę stopniowego tworzenia krajowego systemu zagospodarowania odpadów opakowaniowych oraz konieczność realizacji zobowiązań międzynarodowych.

[7] Art. 34 Ustawy z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi (Dz.U. 2020 poz. 1114) brzmi:

1. Rozliczenie wykonania obowiązku określonego w art. 17 ust. 1 następuje na koniec roku kalendarzowego.

2. Wprowadzający produkty w opakowaniach oraz organizacja odzysku opakowań, którzy nie wykonali obowiązku określonego w art. 17 ust. 1, są obowiązani wnieść opłatę produktową obliczoną oddzielnie w przypadku nieosiągnięcia wymaganego poziomu recyklingu oraz poziomu recyklingu dla wszystkich opakowań razem.

2a. Organizacja odzysku opakowań, która nie wykonała obowiązku określonego w art. 20 ust. 4, jest obowiązana wnieść opłatę produktową obliczoną dla poszczególnych rodzajów opakowań w przypadku nieosiągnięcia wymaganego poziomu recyklingu.

3. Podstawę obliczenia opłaty produktowej stanowi masa w kilogramach opakowań danego rodzaju, w których produkty zostały wprowadzone do obrotu.

4. Sposób obliczania opłaty produktowej określa załącznik nr 2 do ustawy.

[8] Art. 19 Ustawy z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi (Dz.U. 2020 poz. 1114) brzmi:

1. Wprowadzający produkty w opakowaniach jest obowiązany prowadzić publiczne kampanie edukacyjne.

2. Obowiązek określony w ust. 1 może być według wyboru wprowadzającego produkty w opakowaniach wykonywany samodzielnie lub za pośrednictwem organizacji odzysku opakowań.

3. Obowiązek określony w ust. 1, przeniesiony przez wprowadzającego produkty w opakowaniach na organizację odzysku opakowań, uznaje się za wykonywany w ramach art. 31 ust. 1.

4. Wprowadzający produkty w opakowaniach samodzielnie wykonując obowiązek określony w ust. 1:

1) przeznacza w danym roku kalendarzowym na publiczne kampanie edukacyjne lub

2) przekazuje w danym roku kalendarzowym na odrębny rachunek bankowy marszałka województwa

– łącznie co najmniej 2 proc. wartości netto opakowań wprowadzonych do obrotu w poprzednim roku kalendarzowym.

4a. W przypadku braku możliwości ustalenia wartości netto opakowań wprowadzonych do obrotu w drodze importu produktów w opakowaniach lub wewnątrzwspólnotowego nabycia produktów w opakowaniach wartość netto opakowań wprowadzonych do obrotu ustala się na podstawie wartości netto podobnych pod względem zastosowania, wymiarów i masy opakowań tego samego rodzaju dostępnych na terytorium kraju.

4b. Marszałek województwa prowadzi odrębny rachunek bankowy w celu gromadzenia środków przekazywanych zgodnie z ust. 4 pkt 2.

4c. Środki przekazywane zgodnie z ust. 4 pkt 2 powiększone o przychody z oprocentowania rachunku bankowego, marszałek województwa przekazuje, w terminie 30 dni po upływie każdego kwartału, na rachunek bankowy Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej.

5. Rozliczenie wykonania obowiązku prowadzenia publicznych kampanii edukacyjnych następuje na koniec roku kalendarzowego.

6. Wprowadzający produkty w opakowaniach, który samodzielnie wykonuje obowiązek określony w ust. 1, składa sprawozdanie o wysokości środków przeznaczonych na publiczne kampanie edukacyjne w ramach rocznego sprawozdania, o którym mowa w art. 73 ust. 1 ustawy z dnia 14 grudnia 2012 r. o odpadach.

[9] Art. 6 ust. 3 Ustawy z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi (Dz.U. 2020 poz. 1114) brzmi:

3. Przepisów ustawy w zakresie:

1) uzyskania wymaganych poziomów recyklingu odpadów opakowaniowych, w tym dotyczących opłaty produktowej oraz dokumentów potwierdzających recykling odpadów opakowaniowych, eksport odpadów opakowaniowych i wewnątrzwspólnotową dostawę odpadów opakowaniowych,

2) obowiązku prowadzenia publicznych kampanii edukacyjnych, o których mowa w art. 19 ust. 1, oraz obowiązku dotyczącego sprawozdań o wysokości środków przeznaczonych na publiczne kampanie edukacyjne – nie stosuje się do przedsiębiorców wprowadzających produkty w opakowaniach, którzy w danym roku kalendarzowym wprowadzili do obrotu produkty w opakowaniach o łącznej masie opakowań nieprzekraczającej 1 Mg, z zastrzeżeniem art. 7 ust. 1.

[10] Art. 7 Ustawy z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi (Dz.U. 2020 poz. 1114) brzmi:

1. Przepis art. 6 ust. 3 ma zastosowanie, jeżeli:

1) przedsiębiorca złoży marszałkowi województwa w terminie do dnia 15 marca każdego roku:

a) zaświadczenia lub oświadczenie o pomocy de minimis w zakresie, o którym mowa w art. 37 ustawy z dnia 30 kwietnia 2004 r. o postępowaniu w sprawach dotyczących pomocy publicznej (Dz. U. z 2020 r. poz. 708),

b) informacje, których zakres został określony w przepisach wydanych na podstawie art. 37 ust. 2a ustawy, o której mowa w lit. a;

2) spełnione są dla przedsiębiorcy warunki dopuszczalności pomocy de minimis określone w obowiązujących przepisach prawa Unii Europejskiej w zakresie pomocy de minimis i pomocy de minimis w rolnictwie.

2. Wartość pomocy de minimis odpowiada wartości zwolnienia z opłaty produktowej, obliczanej z zastosowaniem maksymalnej stawki opłaty produktowej dla opakowań, o której mowa w art. 35 ust. 1, oraz 2% wartości netto opakowań, o których mowa w art. 19 ust. 4.

3. (uchylony)

4. Zaświadczenia lub oświadczenie, o których mowa w ust. 1 pkt 1 lit. a, oraz informacje, o których mowa w ust. 1 pkt 1 lit. b, przekazuje się za pośrednictwem Bazy danych o produktach i opakowaniach oraz o gospodarce odpadami, o której mowa w art. 79 ustawy z dnia 14 grudnia 2012 r. o odpadach, zwanej dalej „BDO”.

[11] Rozporządzenie Ministra Klimatu z dnia 23 grudnia 2019 r. w sprawie rodzajów odpadów i ilości odpadów, dla których nie ma obowiązku prowadzenia ewidencji odpadów (Dz.U. poz. 2531)

https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20190002531/O/D20192531.pdf [dostęp: 06-10-2022]