![]()

Przepisy Unii Europejskiej nakładają na polskich przedsiębiorców obowiązek oszczędzania energii. Jednym ze sposobów na analizę i ocenę efektywności energetycznej przedsiębiorstwa oraz zaproponowanie rozwiązań skutkujących zmniejszeniem zużycia energii i obniżeniem kosztów prowadzenia działalności jest przeprowadzenie audytu energetycznego przedsiębiorstwa. Solidnie sporządzony audyt stwarza szansę na przygotowanie właściwej strategii na kolejne lata, a także wybór najlepszych możliwości rozwoju przedsiębiorstwa zgodnie ze strategią oszczędności energetycznej.

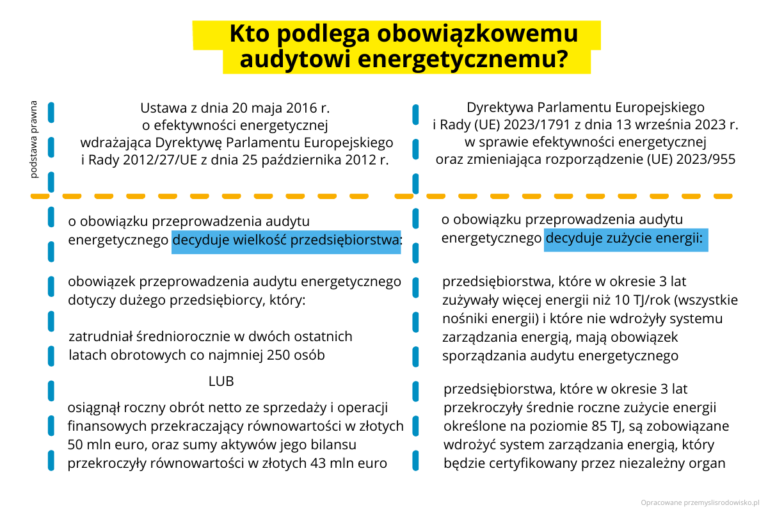

Kto podlega obowiązkowemu audytowi?

Zgodnie z ustawą o efektywności energetycznej z dnia 20 maja 2016 r. (Dz.U. z 2023 r. poz. 1681) [1], wdrażającej Dyrektywę Parlamentu Europejskiego i Rady 2012/27/UE z dnia 25 października 2012 roku [2], duży przedsiębiorca ma obowiązek przeprowadzenia audytu energetycznego co cztery lata. Wyniki audytu, dotyczące możliwych do uzyskania oszczędnościach energii, gromadzi Urząd Regulacji Energetyki i przedłożyć je należy w terminie 30 dni od wykonania, lecz nie później niż do dnia 31 grudnia tego samego roku.

Obowiązkowy audyt energetyczny firmy, przeprowadzany cyklicznie, dotyczy przedsiębiorcy w rozumieniu ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców (Dz.U. z 2023 r. poz. 221 z późn. zm.) [3], z wyjątkiem mikroprzedsiębiorcy, małego lub średniego przedsiębiorcy w rozumieniu tej ustawy. Przez dużego przedsiębiorcę rozumie się przedsiębiorcę, który w dwóch ostatnich latach obrotowych:

- zatrudniał średniorocznie w dwóch ostatnich latach obrotowych co najmniej 250 osób

lub

- osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych przekraczający równowartości w złotych 50 milionów euro, oraz sumy aktywów jego bilansu przekroczyły równowartości w złotych 43 milionów euro.

Zwolnienie z obowiązku przeprowadzenia audytu energetycznego

Z obowiązku audytu energetycznego zwolnieni są przedsiębiorcy posiadający system zarządzania energią zgodny z Polską Normą PN-EN ISO 50001:2018 [4] wydaną przez Polski Komitet Normalizacyjny lub posiadający system zarządzania środowiskowego w ramach EMAS [5], jeżeli w ramach tych systemów przeprowadzono audyt energetyczny przedsiębiorstwa.

Dodatkowo, audyt energetyczny mogą z własnej inicjatywy wykonać wszystkie firmy, które chcą zidentyfikować potencjał poprawy efektywności energetycznej i doprowadzić do obniżenia kosztów operacyjnych.

Jaki jest zakres audytu energetycznego?

Zakres audytu określa Art. 37 [6] Ustawy o efektywności energetycznej [1]. W ramach audytów energetycznych przedsiębiorstw niezależny audytor przeprowadza analizę zużycia energii w budynkach, procesach oraz transporcie, a następnie wskazuje przedsięwzięcia, w ramach których możliwe jest uzyskanie oszczędności energii.

Audyt obejmuje ocenę systemów grzewczych, chłodniczych, oświetleniowych i innych urządzeń wchodzących w skład linii technologicznych wykorzystujących energię elektryczną bądź energię cieplną, a także identyfikację możliwych usprawnień i rozwiązań, które mogą przyczynić się do zmniejszenia zużycia energii i obniżenia kosztów.

Ponadto, audyt energetyczny:

- należy przeprowadzać na podstawie aktualnych, reprezentatywnych, mierzonych i możliwych do zidentyfikowania danych dotyczących zużycia energii oraz w przypadku energii elektrycznej, zapotrzebowania na moc,

- zawiera szczegółowy przegląd zużycia energii w budynkach lub zespołach budynków, w instalacjach przemysłowych oraz w transporcie, odpowiadających łącznie za co najmniej 90% całkowitego zużycia energii przez to przedsiębiorstwo,

- powinien opierać się, o ile to możliwe, na analizie kosztowej cyklu życia budynku lub zespołu budynków oraz instalacji, a nie na okresie zwrotu nakładów, tak aby uwzględnić oszczędności energii w dłuższym okresie, wartości rezydualne inwestycji długoterminowych oraz stopy dyskonta.

Jakie są zasady przeprowadzania audytu energetycznego?

Zasady sporządzenia audytu i obliczania oszczędności energii zostały określone w Rozporządzeniu Ministra Energii z dnia 5 października 2017 r. w sprawie szczegółowego zakresu i sposobu sporządzania audytu efektywności energetycznej oraz metod obliczania oszczędności energii (Dz.U. z 2023 r. poz. 1220) [7], a rodzaje przedsięwzięć, których mogą dotyczyć audyty określa obwieszczenie Ministra Energii z dnia 30 listopada 2021 r. w sprawie szczegółowego wykazu przedsięwzięć służących poprawie efektywności energetycznej (M.P. poz. 1184) [8].

Audyt energetyczny przedsiębiorstwa powinien objąć wszystkie oddziały funkcjonujące w jego strukturach. Przedsiębiorca powinien przygotować m.in. informacje o:

- źródłach energii np. energia elektryczna, gaz ziemny, węgiel, biomasa;

- fakturach i umowach z dostawcami energii;

- zużywanych mediach np. sprężone powietrze, para technologiczna, uzdatniona woda;

- schematach technologicznych i schematach instalacji;

- danych z funkcjonujących urządzeń kontrolno-pomiarowych;

- procesach technologicznych;

- budynkach;

- środkach transportu;

- przeprowadzonych audytach z obszaru efektywności energetycznej;

- wskaźnikach funkcjonujących w obszarze efektywności energetycznej;

- planowanych zadaniach w zakresie poprawy efektywności energetycznej;

- funkcjonujących w przedsiębiorstwie systemów zarządzania;

- innych specyficznych aspektach.

O przeprowadzonym audycie energetycznym przedsiębiorstwa należy powiadomić Prezesa Urzędu Regulacji Energetyki (URE). Wzór takiego zawiadomienia o audycie opublikowany jest na stronie Urzędu Regulacji Energetyki. Przedsiębiorca nie ma obowiązku załączania do zawiadomienia raportu z przeprowadzonego audytu energetycznego.

Jakie kary grożą za brak dopełnienia obowiązku audytu?

Przedsiębiorca, który nie przeprowadzi audytu energetycznego, podlega karze pieniężnej, której wysokość może wynieść maksymalnie 5% przychodu firmy [1], osiągniętego w poprzednim roku podatkowym. Karę finansową wymierza Prezes Urzędu Regulacji Energetyki w drodze decyzji. Prezes URE może odstąpić od wymierzenia kary pieniężnej, o której mowa powyżej, jeżeli zakres naruszeń jest znikomy, a przedsiębiorca zaprzestał naruszania prawa lub zrealizował obowiązek, zanim Prezes URE powziął o tym wiadomość.

Nowe wyzwania związane z Dyrektywą w sprawie efektywności energetycznej

Efektywność energetyczna jest kluczowym obszarem działania, bez którego nie można osiągnąć pełnej dekarbonizacji gospodarki Unii. Jej podniesienie stanowi jeden z ważniejszych celów UE, który ma doprowadzić do realizacji założeń Europejskiego Zielonego Ładu. Cele pośrednie to obniżenie cen energii i redukcja emisji gazów cieplarnianych. Jego realizacji będzie towarzyszyć rozwój i upowszechnianie elektryfikacji, wykorzystania wodoru, e-paliw i innych właściwych technologii niezbędnych do zielonej transformacji, również w sektorze transportu. By osiągnąć dekarbonizację unijnej gospodarki, 13 września 2023 r. została opublikowana Dyrektywa Parlamentu Europejskiego i Rady (EU) 2023/1791 w sprawie efektywności energetycznej [9]. Zgodnie z zapisami w art. 11 [10], przedsiębiorstwa, które w okresie 3 lat przekroczyły średnie roczne zużycie energii określone na poziomie 85 TJ, są zobowiązane wdrożyć system zarządzania energią, który będzie certyfikowany przez niezależny organ. Natomiast w przypadku podmiotów, w których średnie roczne zużycie energii w ciągu ostatnich trzech lat (przy uwzględnieniu wszystkich nośników energii) przekroczyło 10 TJ i które nie wdrożyły systemu zarządzania energią, mają obowiązek sporządzania audytu energetycznego. Tym samym obowiązkowy audyt energetyczny przedsiębiorstwa dotyczyć będzie każdej firmy (o dowolnej wielkości), ale zużywającej więcej energii niż 10 TJ/rok, obejmując tym samym większą liczbę podmiotów niż miało to miejsce.

O ile duże instalacje przemysłowe przeprowadzają już obowiązkowe audyty, to małe i średnie przedsiębiorstwa powinny określić swoje średnie roczne zużycie energii (w ciągu ostatnich trzech lat) i rozważyć wdrożenie Normy PN-EN ISO 50001 (Systemy zarządzania energią) lub PN-EN ISO 14001:2015-09 (Systemy zarządzania środowiskowego) [11], a także poznać zalecenia wskazane w Normie PN-EN 16247-1:2023-01 (Audyty energetyczne) [12]. Należy pamiętać, że zapisy art. 11 [10] dyrektywy weszły w życie dwudziestego dnia po jej opublikowaniu, czyli już obowiązują. Co istotne nie zostały jeszcze one przeniesione do krajowego porządku prawnego, tym samym prowadzący instalację mają jeszcze czas na analizę zużycia energii i wdrożenie systemów.

Dlaczego warto przeprowadzić audyt energetyczny?

Przeprowadzenie audytu i realizacja zaproponowanych przez audytora przedsięwzięć może przyczynić się do obniżenia kosztów ponoszonych przez przedsiębiorstwo. Co więcej, na podstawie analizy profilu zużycia poszczególnych mediów, można dokonać optymalizacji kosztów poprzez dobranie odpowiedniej taryfy zakupu energii elektrycznej, ciepła lub gazu. Jego przeprowadzenie, wdrożenie zmian i systematyczna kontrola pozwolą na identyfikację przepływów energii, czego skutkiem może być poprawa efektywności energetycznej.

Zmniejszenie zużycia energii niesie ze sobą nie tylko korzyści finansowe (wymierne korzyści mogą dotyczyć firm produkcyjnych), przyczynia się również do zmniejszenia emisji zanieczyszczeń do atmosfery, co jest jedną z wielu wartości wynikających z audytu na przykład w kontekście śladu węglowego organizacji czy śladu węglowego produktu, które coraz częściej są obliczane przez przedsiębiorców na potrzeby informowania swoich interesariuszy, ponieważ stanowią istotne kryterium oceny przedsiębiorstwa. Audyt energetyczny może być również okazją do przejścia na odnawialne źródła energii. Dodatkowym atutem jest przeprowadzenie szkoleń edukacyjnych, na przykład szkolenia z ecodrivingu, prawidłowego użytkowania maszyn i urządzeń.

Wdrożenie zaleceń drogą ku konkurencyjności rynkowej

Analiza wykorzystania wszystkich nośników energii i uwzględnienie w procesie inwestycyjnym działań wskazanych w ramach audytu energetycznego może wpłynąć na lepsze postrzeganie przedsiębiorstwa na rynku, co w kontekście zmian prawnych wprowadzanych przez Komisję Europejską (m.in. rozporządzenie SFDR (Sustainable Finance Disclosure Regulation), która ma na celu osiągnięcie większej przejrzystości w odniesieniu do sposobu analizowania ryzyk dla zrównoważonego rozwoju, które występują w ramach działalności prowadzonej przez uczestników rynku finansowego i doradców finansowych) może mieć istotny wpływ na przyszłość przedsiębiorstwa. Jest to też sprawą niezwykle istotną w kontekście wprowadzonej w życie w styczniu 2023 roku dyrektywy CSRD, która na wielu płaszczyznach zmienia i reguluje strategię tworzenia firm i zarządzania nimi tak, aby zwiększyć transparentność w przedsiębiorstwie w zakresie działań środowiskowych i społecznych. Dyrektywa CSRD wprowadza jednolity standard raportowania (ESRS) co eliminuje dowolność i nakłada na przedsiębiorcy obowiązek sporządzania raportów według ściśle określonych zasad. Aby więc przedsiębiorstwo mogło być uznane za zrównoważone środowiskowo niezbędne jest kompleksowe działanie oparte na obowiązujących podstawach prawnych.

Pytanie – konkretna odpowiedź!

Czym jest system EMAS?

EMAS (System Ekozarządzania i Audytu) to unijny system certyfikacji środowiskowej, wyróżniający organizacje przykładające ponadprzeciętne starania do funkcjonowania zgodnie z przepisami i doskonalące efekty swojej działalności środowiskowej. EMAS działa na rzecz zrównoważonej konsumpcji i produkcji, zrównoważonej polityki przemysłowej oraz poprawy działalności środowiskowej zaangażowanych podmiotów. System ten przyczynia się również do efektywnego i systematycznego raportowania oddziaływania organizacji na środowisko, ułatwiając przy tym prowadzenie otwartego dialogu ze społeczeństwem oraz zainteresowanymi stronami.

Co powinien obejmować raport z audytu energetycznego przedsiębiorstwa?

Audyt energetyczny przedsiębiorstwa kończy się opracowaniem to raportu , w którym audytor przedstawia szczegółowe informacje na temat zużycia energii elektrycznej w danej firmie, w obszarach odpowiadających za co najmniej 90% całkowitego jej zużycia. To wykaz działań, które poprawią efektywność energetyczną danego obiektu, urządzenia lub całej instalacji. Audyt obejmuje także ocenę opłacalności działań, wskazując jednocześnie “prognozę” możliwych do uzyskania oszczędności w wykorzystywanej energii (elektrycznej, gazu ziemnego, węgla, biomasy).

Obszary objęte audytem są dostosowywane do prowadzonej przez daną organizację działalności. Najczęściej przeprowadza się analizę zużycia energii w budynkach, procesach oraz transporcie.

Audytor, po wykonaniu audytu energetycznego przedsiębiorstwa, poza analizą stanu faktycznego w zakresie zużycia energii w przedsiębiorstwie, bilansu energetycznego dla poszczególnych obszarów, powinien zawrzeć w raporcie syntetyczną ocenę, wykaz działań poprawiających efektywność energetyczną wraz z analizą ich opłacalności.

Od czego zależy koszt audytu energetycznego przedsiębiorstwa?

Cenę za wykonanie audytu energetycznego ustala firma wykonująca audyt. Każdorazowo bierze się pod uwagę takie zmienne jak:

- ilość i różnorodność procesów energochłonnych,

- wykorzystywane media energetyczne,

- wielkość organizacji i złożoność infrastruktury,

- dostęp do danych z opomiarowania zużycia energii,

- poziom szczegółowości audytu.

Mając na uwadze konieczność analizy powyższych składowej ceny, dopiero szczegółowa wycena dla indywidualnego podmiotu pozwala na jej podanie.

[1] Ustawa z dnia 20 maja 2016 r. o efektywności energetycznej (Dz. U. z 2023 r. poz. 1681) https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20160000831/U/D20160831Lj.pdf [dostęp: 2024-01-09]

[2] Dyrektywa Parlamentu Europejskiego i Rady 2012/27/UE z dnia 25 października 2012 r. w sprawie efektywności energetycznej, zmiany dyrektyw 2009/125/WE i 2010/30/UE oraz uchylenia dyrektyw 2004/8/WE i 2006/32/WE (Tekst mający znaczenie dla EOG) Tekst mający znaczenie dla EOG https://eur-lex.europa.eu/legal-content/PL/TXT/?uri=celex%3A32012L0027 [dostęp: 2024-01-09]

[3] Ustawa z dnia 6 marca 2018 r. – Prawo przedsiębiorców (Dz.U. z 2023 r. poz. 221 z późn. zm.) https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20180000646/U/D20180646Lj.pdf [dostęp: 2024-01-09]

[4] Norma PN-EN ISO 50001:2018-09 Systemy zarządzania energią – Wskazano wymagania i wytyczne dotyczące stosowania, określone wymagania dotyczące ustanowienia, wdrożenia, utrzymania i doskonalenia systemu zarządzania energią (SZE). Zamierzony wynik, jaki ma uzyskać organizacja po jej wdrożeniu, to umożliwienie wykorzystania systematycznego podejścia w osiąganiu ciągłej poprawy wyniku energetycznego i ciągłego doskonalenia SZE.

Polska Norma PN-EN ISO 50001:2018-09 Systemy zarządzania energią może być zastosowana przez każdą organizację, niezależnie od jej rodzaju, wielkości, złożoności, położenia geograficznego, kultury organizacyjnej lub produktów i usług, które dostarcza. Ma ona zastosowanie do działań wpływających na wynik energetyczny (poprawa efektywności), które są zarządzane i kontrolowane przez organizację niezależnie od ilości, wykorzystania lub rodzaju zużywanej energii. Wdrożenie w organizacji PN-EN ISO 50001:2018-09 wymaga wykazania ciągłej poprawy wyniku energetycznego i może być ona stosowana niezależnie lub być zintegrowana z innymi systemami zarządzania. link do Norma PN-EN ISO 50001:2018-09 Systemy zarządzania energią [dostęp: 2024-01-09]

[5] System ekozarządzania i audytu EMAS https://www.gov.pl/web/klimat/emas [dostęp: 2024-01-09]

[6] Art. 37 Ustawa z dnia 20 maja 2016 r. o efektywności energetycznej (Dz. U. z 2023 r. poz. 1681) brzmi:

1. Audyt energetyczny przedsiębiorstwa jest procedurą mającą na celu przeprowadzenie szczegółowych i potwierdzonych obliczeń dotyczących proponowanych przez nie przedsięwzięć realizowanych na terytorium Rzeczypospolitej Polskiej służących poprawie efektywności energetycznej oraz dostarczenie informacji o potencjalnych oszczędnościach energii osiągniętych w wyniku ich realizacji.

2. Audyt energetyczny przedsiębiorstwa:

1) należy przeprowadzać na podstawie aktualnych, reprezentatywnych, mierzonych i możliwych do zidentyfikowania danych dotyczących zużycia energii oraz, w przypadku energii elektrycznej, zapotrzebowania na moc;

2) zawiera szczegółowy przegląd zużycia energii w budynkach lub zespołach budynków, w instalacjach przemysłowych oraz w transporcie, odpowiadających łącznie za co najmniej 90% całkowitego zużycia energii przez to przedsiębiorstwo;

3) powinien opierać się, o ile to możliwe, na analizie kosztowej cyklu życia budynku lub zespołu budynków oraz instalacji przemysłowych, a nie na okresie zwrotu nakładów, tak aby uwzględnić oszczędności energii w dłuższym okresie, wartości rezydualne inwestycji długoterminowych oraz stopy dyskonta.

3. Przedsiębiorca przechowuje, do celów kontrolnych, dane dotyczące audytu energetycznego przedsiębiorstwa, przez 5 lat.

[7] Rozporządzenie Ministra Energii z dnia 5 października 2017 r. w sprawie szczegółowego zakresu i sposobu sporządzania audytu efektywności energetycznej oraz metod obliczania oszczędności energii (Dz.U. z 2023 r. poz. 1220) https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20230001220/O/D20231220.pdf [dostęp: 2024-01-09]

[8] Obwieszczenie Ministra Energii z dnia 30 listopada 2021 r. w sprawie szczegółowego wykazu przedsięwzięć służących poprawie efektywności energetycznej (M.P. poz. 1184) https://isap.sejm.gov.pl/isap.nsf/download.xsp/WMP20210001188/O/M20211188.pdf [dostęp: 2024-01-09]

[9] Dyrektywa Parlamentu Europejskiego i Rady (UE) 2023/1791 z dnia 13 września 2023 r. w sprawie efektywności energetycznej oraz zmieniająca rozporządzenie (UE) 2023/955 (wersja przekształcona) (Tekst mający znaczenie dla EOG) https://eur-lex.europa.eu/legal-content/PL/TXT/?uri=CELEX%3A32023L1791 [dostęp: 2024-01-09]

[10] Art. 11 ust. 1 i 2 Dyrektywy Parlamentu Europejskiego i Rady (UE) 2023/1791 z dnia 13 września 2023 r. w sprawie efektywności energetycznej oraz zmieniająca rozporządzenie (UE) 2023/955 brzmią:

1. Państwa członkowskie zapewniają, aby przedsiębiorstwa, których średnie roczne zużycie energii w ciągu ostatnich trzech lat, przy uwzględnieniu wszystkich nośników energii, przekroczyło 85 TJ, wdrożyły system zarządzania energią. System zarządzania energią musi być certyfikowany przez niezależny organ, zgodnie z odpowiednimi normami europejskimi lub międzynarodowymi.

Państwa członkowskie zapewniają, by przedsiębiorstwa, o których mowa w akapicie pierwszym, dysponowały systemem zarządzania energią najpóźniej do dnia 11 października 2027 r.

2. Państwa członkowskie zapewniają, aby przedsiębiorstwa, których średnie roczne zużycie energii w ciągu ostatnich trzech lat, przy uwzględnieniu wszystkich nośników energii, przekroczyło 10 TJ i które nie wdrożyły systemu zarządzania energią zostały poddane audytowi energetycznemu.

Takie audyty energetyczne są:

a) przeprowadzane w sposób niezależny i opłacalny przez wykwalifikowanych lub akredytowanych ekspertów, zgodnie z art. 28; albo

b) realizowane i nadzorowane przez niezależne organy na podstawie przepisów krajowych.

Państwa członkowskie zapewniają, by przedsiębiorstwa, o których mowa w akapicie pierwszym, przeprowadziły pierwszy audyt energetyczny do dnia 11 października 2026 r. i by kolejne audyty energetyczne były przeprowadzane co najmniej co cztery lata. Jeżeli takie przedsiębiorstwa już prowadzą audyty energetyczne zgodnie z akapitem pierwszym, nadal je przeprowadzają co najmniej co cztery lata zgodnie z niniejszą dyrektywą.

Na podstawie zaleceń wynikających z tych audytów energetycznych przedsiębiorstwa, których to dotyczy sporządzają konkretny i wykonalny plan działania. W planie tym wskazuje się środki w celu wykonania poszczególnych zaleceń z audytu, w przypadku gdy jest to wykonalne z technicznego lub ekonomicznego punktu widzenia. Plan działania jest przedstawiany zarządowi przedsiębiorstwa.

Państwa członkowskie zapewniają, aby plany działania oraz wskaźnik wdrożenia zaleceń były publikowane w sprawozdaniu rocznym przedsiębiorstwa oraz by były podawane do wiadomości publicznej, z zastrzeżeniem przepisów prawa unijnego i krajowego chroniących tajemnice handlowe i tajemnice przedsiębiorstwa oraz poufność.

[11] PN-EN ISO 14001:2015-09 (Systemy zarządzania środowiskowego) – w tej Międzynarodowej zostały określone wymagania dotyczące systemu zarządzania środowiskowego, który dana organizacja może wykorzystać, by poprawiać środowiskowe efekty swojej działalności. Norma PN-EN ISO 14001 może być stosowana przez organizację, która chce zarządzać swoimi obowiązkami dotyczącymi środowiska w sposób systemowy i wspiera środowiskowy filar zrównoważonego rozwoju.

Norma PN-EN ISO 14001 ułatwia organizacji osiągnięcie zamierzonych wyników systemu zarządzania środowiskowego, które stanowią wartość dla środowiska, samej organizacji i jej stron zainteresowanych. Zgodnie z polityką środowiskową organizacji zamierzone wyniki systemu zarządzania środowiskowego obejmują:

— poprawę środowiskowych efektów działalności;

— wypełnianie zobowiązań dotyczących zgodności;

— osiągnięcie celów środowiskowych.

Norma PN-EN ISO 14001 może być stosowana przez każdą organizację niezależnie od jej wielkości, rodzaju i charakteru. Ma ona zastosowanie do tych aspektów środowiskowych działań, wyrobów i usług, które organizacja określiła jako pozostające pod jej nadzorem lub na które może mieć wpływ, biorąc pod uwagę perspektywę cyklu życia. Norma ta może być stosowana w całości lub w części a jej wdrożenie ma na w celu systematyczne doskonalenie zarządzania środowiskowego.

[12] Norma PN-EN 16247-1:2023-01 Audyty energetyczne — Część 1: Wymagania ogólne – Określono wymagania, wspólną metodykę i produkty audytów energetycznych. Ma ona zastosowanie do wszystkich rodzajów przedsiębiorstw i organizacji, wszystkich rodzajów energii i sposobów wykorzystania energii.

Norma PN-EN 16247 obejmuje wymagania ogólne, wspólne dla wszystkich audytów energetycznych. Szczegółowe wymagania dotyczące audytu energetycznego, uzupełniające wymagania ogólne, zawarte są w oddzielnych częściach normy, dedykowanych audytom energetycznym budynków, procesów przemysłowych i transportu.