![]()

Dyrektywa SUP nakłada na przedsiębiorców szereg nowych obowiązków i rodzi wiele pytań. Mimo że wiążące decyzje zapadły w latach 2019 i 2023, to właśnie rok 2024, w którym większość z tych przepisów wchodzi w życie, jest kluczowym zarówno dla przedsiębiorców, jaki i dla klientów. Co nowe przepisy oznaczają dla przedsiębiorców wprowadzających do obrotu produkty jednorazowego użytku wykonane z tworzywa sztucznego będące opakowaniami? Nowe obowiązki przedsiębiorców w gospodarce opakowaniami to:

– obowiązkowy wpis do rejestru BDO wraz z umieszczeniem numeru rejestrowego na dokumentach firmy, uiszczenie opłaty rocznej oraz składanie rocznych sprawozdań

– obowiązek prowadzenia ewidencji o masie opakowań

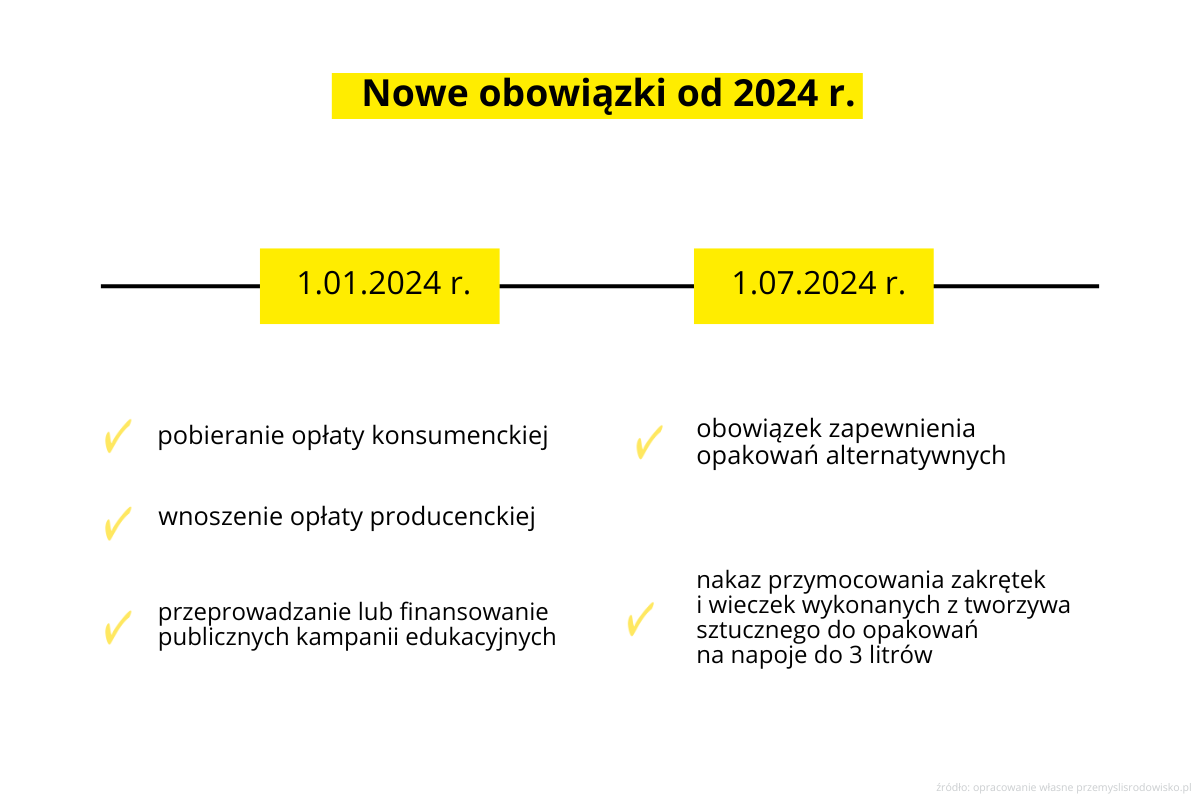

– obowiązek pobierania opłaty konsumenckiej od użytkowników końcowych za produkt jednorazowego użytku z tworzywa sztucznego będącego opakowaniem – kubek: 0,20 zł/szt., pojemnik: 0,25 zł/szt.,

– prowadzenie ewidencji oraz raportowanie w BDO nabytych i wydanych użytkownikom końcowym ww. produktów oraz wysokości pobranych opłat konsumenckich,

– zapewnienie recyklingu odpadów opakowaniowych,

– finansowanie publicznych kampanii edukacyjnych,

– dokonywanie opłat za odpady powstałe z poszczególnych produktów,

– obowiązek zapewnienia użytkownikom końcowym dostępności opakowań alternatywnych – opakowań wykonanych z materiałów innych niż tworzywa sztuczne lub opakowań wielokrotnego użytku np. w celu powtórnego napełnienia i ponownego użycia (od 1 lipca 2024 r.),

– nakaz przymocowania zakrętek i wieczek z tworzyw sztucznych do opakowań na napoje (od 1 lipca 2024 r.),

– zakaz wprowadzania do obrotu wyszczególnionych produktów jednorazowego użytku z tworzyw sztucznych.

Pytania? Konkretne odpowiedzi!

Jakich produktów SUP nie wolno wprowadzać do obrotu od 24 maja 2023 r.?

Zakaz ten obejmuje określone jednorazowe produkty z tworzyw sztucznych, m.in. takie produkty jednorazowego użytku wykonane z tworzywa sztucznego jak: słomki, mieszadełka, patyczki higieniczne, talerze, kubki i pojemniki na żywność z polistyrenu ekspandowanego, sztućce. Zakaz obowiązuje od 24 maja 2023 r., co oznacza, że określone produkty można sprzedawać jedynie, jeśli zostały wprowadzone do obrotu przed tą datą. Każde oferowanie ww. produktów wykonanych z tworzyw sztucznych wprowadzonych do obrotu po tej dacie jest naruszeniem prawa.

W jakim terminie należy złożyć Sprawozdanie o produktach, opakowaniach i o gospodarowaniu odpadami z nich powstającymi?

– do 15 marca roku następnego za ostatni rok kalendarzowy (za rok 2023 do 15 marca 2024 r.)

– w terminie 7 dni od dnia zaprzestania wykonywania działalności.

Kim jest użytkownik końcowy, od którego pobierana jest opłata konsumencka?

To zależy. Przykładowo – jeżeli hurtownia sprzedaje kubki z tworzywa sztucznego, a Klientem jest:

– właściciel restauracji, w której napoje będą sprzedawane klientom – użytkownik końcowy to klient restauracji, któremu należy doliczyć na paragonie opłatę konsumencką za kubek, a podmiot rozliczający w sprawozdawczości to właściciel restauracji,

– właściciel urządzenia vendingowego (np. automatu, w którym sprzedawana jest kawa w kubeczkach z tworzywa sztucznego) – użytkownik końcowy to klient jednostkowy, któremu właściciel urządzenia powinien doliczyć opłatę konsumencką, a podmiot rozliczający w sprawozdawczości to właściciel urządzenia vendingowego,

– właściciel salonu samochodowego, który zakupił produkty jednorazowego użytku z tworzywa sztucznego w postaci kubków do dystrybutora z wodą, który stoi na terenie jego salonu – użytkownikm końcowy to właściciel salonu samochodowego, któremu hurtownia powinna doliczyć opłatę konsumencką, a podmiot rozliczający w sprawozdawczości to hurtownia,

– placówka, w której wydawane są bez pobierania opłat posiłki np. szpital – użytkownik końcowy to placówka wydająca posiłki, której hurtownia powinna doliczyć opłatę konsumencką, a podmiot rozliczający w sprawozdawczości to hurtownia.

Kto może ubiegać się o pomoc de minimis?

O pomoc de minimis może ubiegać się przedsiębiorca, który w danym roku rozliczeniowym wprowadził do 1 tony opakowań na terytorium kraju. Aby zostać zwolnionym z opłat należy do 15 marca złożyć sprawozdanie w BDO z wyliczoną wysokością zwolnienia (od roku 2024 r. przy obliczaniu wysokości zwolnienia należy uwzględnić całkowitą kwotę pomocy de minimis przyznaną w ciągu minionych trzech lat [1]) oraz podpisane podpisem zaufanym lub kwalifikowanym dokumenty dot. pomocy de minimis zgodnie z postanowieniami art. 37 ustawy z dnia 30 kwietnia 2004 r. o postępowaniu w sprawach dotyczących pomocy publicznej (Dz. U. z 2023 r. poz. 702) [2].

Pomoc de minimis zwalnia z opłaty produktowej oraz z opłaty na kampanie edukacyjne. Mimo zwolnienia z ww. opłat należy wypełnić sprawozdanie z zaznaczeniem w odpowiednim miejscu pola Przedsiębiorca ubiega się o zwolnienie, o którym mowa w art. 6 ust. 3 ustawy z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi (pomoc de minimis).

Co istotne – niezależnie od tego, czy podmiot występuje o pomoc de minimis czy nie, musi on wypełnić tabelę 7 (Informacja o wysokości należnej opłaty produktowej) i tabelę 8.1 (Publiczne kampanie edukacyjne) sprawozdania. Jeśli przedsiębiorca występuje o pomoc de minimis, nie dokonuje on opłaty produktowej oraz opłaty na publiczne kampanie edukacyjne, musi jednak wypełnić odpowiednie tabele w sprawozdaniu w BDO.

Czy punkty gastronomiczne są podmiotem wprowadzającym produkty w opakowaniach?

Punkt gastronomiczny jest podmiotem wprowadzającym produkty w opakowaniach, jeśli spełnia wymogi definicji legalnej wprowadzającego produkty w opakowaniach z art. 8 pkt 23 Ustawy z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi [3] oraz definicji wprowadzania do obrotu z art. 8 pkt 24 tej ustawy [4].

Co w przypadku, gdy podmiot posiada kilka restauracji?

Wprowadzający produkty w opakowaniach rozlicza sprawozdanie BDO według zarejestrowanej siedziby firmy. Jednak opłatę SUP rozliczamy według miejsca, gdzie faktycznie prowadzona jest działalność objęta opłatą. W związku tym Informacja o ilości nabytych oraz wydanych produktów jednorazowego użytku z tworzyw sztucznych będących opakowaniami (Dział III, Tabela 4 Sprawozdania o produktach, opakowaniach i o gospodarowaniu odpadami z nich powstającymi w BDO) także dotyczy faktycznego miejsca prowadzenia działalności objętej opłatą.

Przypadek pierwszy – podmiot ma restauracje w różnych województwach

Przedsiębiorca prowadzący restauracje w różnych województwach musi dla każdego nich wypełnić osobną tabelę z Informacją o ilości nabytych oraz wydanych produktów jednorazowego użytku z tworzyw sztucznych będących opakowaniami (Dział III, Tabela 4 sprawozdania w BDO).

Przypadek drugi – podmiot ma kilka restauracji w tym samym województwie

Przedsiębiorca prowadzący kilka restauracji w tym samym województwie musi podać jedną zbiorczą Informację o ilości nabytych i wydanych produktach jednorazowego użytku z tworzyw sztucznych będących opakowaniami (Dział III, Tabela 4 sprawozdania w BDO).

Co jest produktem jednostkowym w przypadku takich wyrobów jak np. wyroby tytoniowe z filtrami czy chusteczki nawilżane?

W takich przypadkach produktem jednostkowym jest jedna paczka a nie jeden produkt umieszczony w tej paczce (czyli paczka papierosów a nie jeden papieros). Za produkty jednostkowe uznaje się bowiem łącznie wszystkie produkty umieszczone w opakowaniach jednostkowych, w których są one oferowane użytkownikom końcowym.

Więcej na temat produktów jednorazowego użytku z tworzyw sztucznych, dowiesz się z naszych wpisów na blogu pt. Dyrektywa SUP – jakie są nowe obowiązki i opłaty dotyczące opakowań jednorazowego użytku i butelek do 3l?, Dyrektywa SUP – rozszerzona odpowiedzialność producenta oraz Dyrektywa SUP: narzędzia połowowe.

Podstawa prawna

[1] Rozporządzenie Komisji (UE) 2023/2831 z dnia 13 grudnia 2023 r. w sprawie stosowania art. 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej do pomocy de minimis (Tekst mający znaczenie dla EOG) mówi, że:

11) Okres trzech 3 lat brany pod uwagę do celów niniejszego rozporządzenia należy oceniać w sposób ciągły. Dla każdego przypadku przyznania nowej pomocy de minimis należy uwzględnić całkowitą kwotę pomocy de minimis przyznaną w ciągu minionych trzech lat.

https://eur-lex.europa.eu/legal-content/PL/TXT/PDF/?uri=OJ:L_202302831

[2] Art. 37 Ustawy z dnia 30 kwietnia 2004 r. o postępowaniu w sprawach dotyczących pomocy publicznej (Dz. U. z 2023 r. poz. 702) mówi, że:

Art. 37. 1. Podmiot ubiegający się o pomoc de minimis jest zobowiązany do przedstawienia podmiotowi udzielającemu pomocy, wraz z wnioskiem o udzielenie pomocy:

1) wszystkich zaświadczeń o pomocy de minimis oraz pomocy de minimis w rolnictwie lub rybołówstwie, jakie otrzymał w roku, w którym ubiega się o pomoc, oraz w ciągu 2 poprzedzających go lat podatkowych, albo oświadczenia o wielkości tej pomocy otrzymanej w tym okresie, albo oświadczenia o nieotrzymaniu takiej pomocy w tym okresie;

2) informacji niezbędnych do udzielenia pomocy de minimis, dotyczących w szczególności wnioskodawcy i prowadzonej przez niego działalności gospodarczej oraz wielkości i przeznaczenia pomocy publicznej otrzymanej w odniesieniu do tych samych kosztów kwalifikujących się do objęcia pomocą, na pokrycie których ma być przeznaczona pomoc de minimis.

- Podmiot ubiegający się o pomoc de minimis w rolnictwie lub rybołówstwie jest zobowiązany do przedstawienia podmiotowi udzielającemu pomocy, wraz z wnioskiem o udzielenie pomocy:

1) wszystkich zaświadczeń o pomocy de minimis w rolnictwie lub rybołówstwie oraz pomocy de minimis, jakie otrzymał w roku, w którym ubiega się o pomoc, oraz w ciągu 2 poprzedzających go lat podatkowych, albo oświadczenia o wielkości tej pomocy otrzymanej w tym okresie, albo oświadczenia o nieotrzymaniu takiej pomocy w tym okresie;

2) (uchylony)

3) informacji niezbędnych do udzielenia pomocy de minimis w rolnictwie lub rybołówstwie, dotyczących w szczególności wnioskodawcy i prowadzonej przez niego działalności gospodarczej oraz wielkości i przeznaczenia pomocy publicznej otrzymanej w odniesieniu do tych samych kosztów kwalifikujących się do objęcia pomocą, na pokrycie których ma być przeznaczona pomoc de minimis w rolnictwie lub rybołówstwie.

2a. Rada Ministrów określi, w drodze rozporządzenia, zakres informacji, o których mowa w ust. 1 pkt 2 oraz ust. 2 pkt 3, oraz wzór formularza informacji, kierując się koniecznością zapewnienia zupełności i przejrzystości przedstawianych informacji.

- Prezes Urzędu przedstawia Komisji, na jej wniosek, informacje o pomocy de minimis.

- Minister właściwy do spraw rolnictwa przedstawia Komisji, na jej wniosek, informacje o pomocy de minimis w rolnictwie lub rybołówstwie.

- Podmiot ubiegający się o pomoc inną niż pomoc de minimis lub pomoc de minimis w rolnictwie lub rybołówstwie jest zobowiązany do przedstawienia podmiotowi udzielającemu pomocy, wraz z wnioskiem o jej udzielenie, informacji dotyczących wnioskodawcy i prowadzonej przez niego działalności gospodarczej oraz informacji o otrzymanej pomocy publicznej, zawierających w szczególności wskazanie dnia i podstawy prawnej jej udzielenia, formy i przeznaczenia, albo oświadczenia o nieotrzymaniu pomocy.

5a. W przypadku pomocy publicznej przewidzianej w akcie normatywnym, o którym mowa w art. 6 ust. 2, zaświadczenia, oświadczenia lub informacje, o których mowa w ust. 1, 2 lub 5, beneficjent pomocy składa każdorazowo z deklaracją, zeznaniem rocznym lub innym dokumentem, z których wynika wartość pomocy.

5b. W przypadku pomocy de minimis przewidzianej w akcie normatywnym, o którym mowa w art. 6 ust. 2, gdy z deklaracji, zeznania rocznego lub innego dokumentu nie wynika wartość pomocy, zaświadczenia, oświadczenia lub informacje, o których mowa w ust. 1 lub 2, składa beneficjent pomocy wraz z informacją, o której mowa w art. 5 ust. 3ba.

- Rada Ministrów określi, w drodze rozporządzenia, zakres informacji oraz oświadczenia, o których mowa w ust. 5, oraz wzory formularzy informacji, biorąc pod uwagę przeznaczenie planowanej pomocy oraz konieczność zapewnienia nieprzekroczenia dopuszczalnej wielkości pomocy udzielonej w związku z realizacją danego przedsięwzięcia przez poszczególne podmioty ubiegające się o pomoc oraz uwzględniając wymagania z zakresu sprawozdawczości.

- Do czasu przekazania przez podmiot ubiegający się o pomoc zaświadczeń, oświadczeń lub informacji, o których mowa w ust. 1, 2 i 5, pomoc nie może być udzielona temu podmiotowi.

- Obowiązku przedstawiania informacji, o których mowa w ust. 1 pkt 2, ust. 2 pkt 3 oraz w ust. 5, nie stosuje się, jeżeli informacje te przekazuje się podmiotowi udzielającemu pomocy na podstawie odrębnych ustaw.

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20230001658

[3] Art. 8 pkt 23 Ustawy z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi mówi, że:

Art. 8. Ilekroć w ustawie jest mowa o:

23) wprowadzającym produkty w opakowaniach – rozumie się przez to przedsiębiorcę wykonującego działalność gospodarczą w zakresie wprowadzania do obrotu produktów w opakowaniach, w szczególności:

- a) wprowadzającego do obrotu produkty w opakowaniach pod własnym oznaczeniem rozumianym jako znak towarowy, o którym mowa w art. 120 ustawy z dnia 30 czerwca 2000 r. – Prawo własności przemysłowej (Dz. U. z 2023 r. poz. 1170), lub pod własnym imieniem i nazwiskiem lub nazwą, których wytworzenie zlecił innemu przedsiębiorcy,

- b) pakującego produkty wytworzone przez innego przedsiębiorcę i wprowadzającego je do obrotu,

- c) prowadzącego:

– jednostkę lub jednostki handlu detalicznego o powierzchni sprzedaży powyżej 500 m2, sprzedającego produkty pakowane w tych jednostkach,

– więcej niż jedną jednostkę handlu detalicznego o łącznej powierzchni sprzedaży powyżej 5000 m2, sprzedającego produkty pakowane w tych jednostkach;

(Dz. U. z 2023 r. poz. 1658)

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20230001658

[4] Art. 8 pkt 24 Ustawy z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi mówi, że:

Art. 8. Ilekroć w ustawie jest mowa o:

24) wprowadzeniu do obrotu – rozumie się przez to odpłatne albo nieodpłatne udostępnienie opakowań lub produktów w opakowaniach po raz pierwszy na terytorium kraju w celu używania lub dystrybucji; za wprowadzenie do obrotu uważa się także:

- a) import opakowań,

- b) import produktów w opakowaniach,

- c) wewnątrzwspólnotowe nabycie opakowań,

- d) wewnątrzwspólnotowe nabycie produktów w opakowaniach

– dokonywane na potrzeby wykonywanej działalności gospodarczej.

(Dz. U. z 2023 r. poz. 1658)

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20230001658

[…] jakie są nowe obowiązki i opłaty dotyczące opakowań jednorazowego użytku i butelek do 3l?, Cały ten SUP – czyli o obowiązkach wprowadzających do obrotu produkty jednorazowego użytku z t…, Dyrektywa SUP: rozszerzona odpowiedzialność producenta oraz Dyrektywa SUP: narzędzia […]

[…] jakie są nowe obowiązki i opłaty dotyczące opakowań jednorazowego użytku i butelek do 3l?, Cały ten SUP – czyli o obowiązkach wprowadzających do obrotu produkty jednorazowego użytku z t…, Dyrektywa SUP: rozszerzona odpowiedzialność producenta oraz Dyrektywa SUP: narzędzia […]